Trading de campaña

Alguna vez lei este termino, y no me acuerdo donde, seguramente en algun articulo de Jack Schwager sobre algun trader del siglo pasado. Decia mas o menos lo mismo que el matemático, lo importante esta despues de la entrada. La entrada no tiene importancia. Hay que preparase para lo que pasa despues de entrar, ya metidos en la campaña belica, que es donde se juegan las cosas. Esto implica, no dar importancia, y por eso no intentar valorarse por saber lo que hace el precio cotizado antes . No intentar valorarse por saber elegir entre el catalogo que nos ofrecen desde el mercado financiero para consumir. No valorarse por hacer predicciones para el futuro. Si algo valoran los diarios al matematico , es por ser tan claro informando lo que no hay que hacer.

Y ya puestos, esta semana he leido dos articulos sobre el falso debate entre gestión activa y gestión pasiva, y otro sobre el masivo desplazamiento del dinero saliendo de los tradicionales gestores de inversion y finanzas de los bancos españoles . Asesores y gestores financieros del dinero de clientes que no baten en su gran mayoria a sus indices de referencia y que cobran comisiones entre el 1 y el 2%, por hacerlo peor, que alguien virtual que no trabaja. Esto ultimo tiene la logica del ahora recien acabado partido del final de Copa. Alguien cree que podrían salir los jugadores del Alaves reivindincado los sueldos de los jugadores del Barca, en funcion de otra cosa que no sean sus resultados en sus confrontaciones deportivas. El articulo que he leido aborda que son esas otras cosas.

Entremos en el falso debate de la gestion activa y pasiva, y recojamos la opinion de otro operador de carteras que se parece en algo al matemático, ya que opera estrategias long short, y no carteras "siempre pa arriba" y diversificadas. Chuck Carnevale suelta esto esta semana.

Este debate de la gestion pasiva frente a la pasiva, ya ha consumido demasiados estudios academicos. Como resultado el publico ha aceptado que la gestion pasiva gana a la activa en mas del 80% de las veces. Eso dicen los académicos.

El problema es quien define que es lo que es pasivo o activo. Si les hacemos caso a estos académicos lo pasivo es replicar a un indice. Con su lógica entonces lo contrario debe ser lo activo.

Esto lleva a tragarse la asunción de que solo hay dos maneras de invertir, la pasiva y la activa. Peor aun, parece que lo único que se les ocurre es que mover los activos dentro de la cartera es lo unico activo que se puede hacer. Pues esto también lo hace un indice, porque esta sin parar admitindo acciones nuevas y desechando otras.

Esto choca tambien con las estratégias que se definen previamente. Hay gente que opera no solo para batir al mercado. Existen estratégias para cobrar dividendos, para operar con el riesgo controlado y reducido, y estrategias con mas fines. No existe solo la estrategia de batir al mercado, adoptando de partida el riesgo, los dividendos y el sistema de operar de por ejemplo el S&P.

Llegados a este punto tan lógico y sensato, , habrá que concretar porque esta aquí el matemático. De principio parece por ser mucho mas activo, que lo que los académicos llaman ser activo. Luego estará también porque los diarios tiene un sesgo, y este es , pensar primero en el riesgo y solo despues empezar a considerar los beneficios. Chuck nos aceptaría esto. Y por último porque el matematico enseña estratégias de un oficio de encontrar ciertas ventajas, los buscados "edges" despues de la entrada a través del tamaño de la pauesta mientras el riesgo esta controlado. Y esto da una confianza en el trading, que se consigue a traves de "robustos procedimientos" ( terminologia del matematico) , en el sistema de manejar las apuestas, sabiendo manejar el riesgo asociado a dichas apuestas.

En relacion al otro articulo, se constata lo inevitable, los inversores españoles de fondos recomendados por los bancos de este pais, tarde pero inexorablemente y de forma masiva , imitan al exterior. Estan fugándose a fondos tipo Vanguard con comisones en torno al 0,2%, o compran etfs de indices, por hacerlo mucho mejor que los gestores de la banca española que cobran del 1,5 al 2% de comisiones, tipo las estrellas del Barca. El dinero se va y a estos gestores ahora se les va a obligar a cobrar entre 5 y 10 veces menos que lo de que cobraban . Vamos lo de los jugadores del Alaves. Ademas en el artículo se constanta como la banca tiene controlada las inversiones en finanzas de los españoles, y como estos puestos de gestores son recompensas por los servicios prestados a modo de jubilacion , o exigencias de colocar algun familiar de alguien que meta dinero potente como accionista en el banco. Suena a lo de los politicos retirarlos dándoles las exitosas cajas de ahorros. El articulo comenta que ningun banco en España comercializa Vanguard. Aquí ya se ha dicho que el fondo de Vanguard del S&P, el que replica pasivo el S&P es el que mas volumen de apostadores tiene y que es una opción valiosa a la compra del ETF. Un fondo lleno de liquidez y eficacia. No sabia que tenia vetada su comercialización en España. Tendria que añadir el articulo , que cualquier español puede abrirse una cuenta en un broker de fuera, no tiene porque ser europeo, abrirse preferentemente una cuenta en dolares y comprarse un etf del S&P, que se llama SPY o una accion del fondo de Buffet, si le da por ser un enterado del value. Repito otra vez los buenos del value no diversifican y asumen con fe perdidas puntuales del 50 al 60% de lo que han apostado en su portofolio.

Esto se hace con no mas de 200 euros y con menos de una semana de tiempo y desde España. Y todo legal. Y de ambas opciones de apuestas enunciadas le van a poder cobrar con unas comisiones en torno a 4 dolares cada 3000 euros. Va a poder entrar o salir a cualquier hora de cualquier dia que le apetezca de la apuesta, en los 4 segundos de hacer el click con el raton, porque la liquidez la tiene siempre garantizada. Y esto no es el 0,2% de Vanguard, sino el 0,13 % de comision total por entrar y salir, y con eso hacerlo mejor que el 95% de los fondos de gestores españoles.

En el articulo se cita una de las causas. Y es que los bancos han conseguido el requisito de competencia sobre la capacidad y profesionalidad de estos gestores de dinero de los clientes del banco. Gestores que no se someten en España a la valotracion por sus clientes, o por organismos independientes, sino por los propios profesionales de la banca que se dan a si mismos sus puestos de cobro de comisiones. Y esto no pasa en otros paises. Asi, blanco y en botella. A los clientes solo les queda la alternativa de salir corriendo desde casa al exterior. Y el articulo solo constata que eso es lo que está pasando.

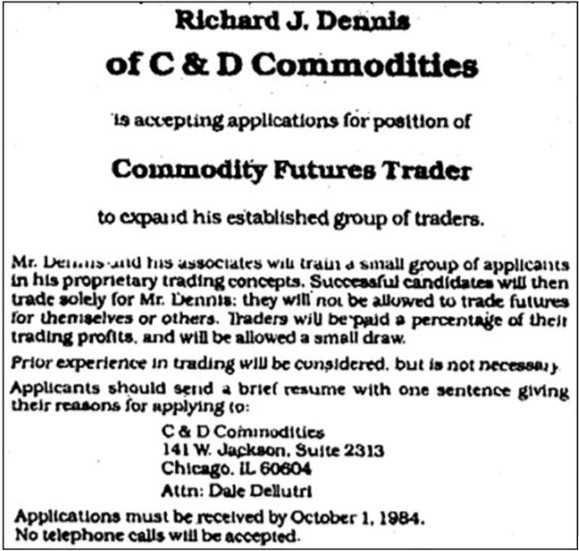

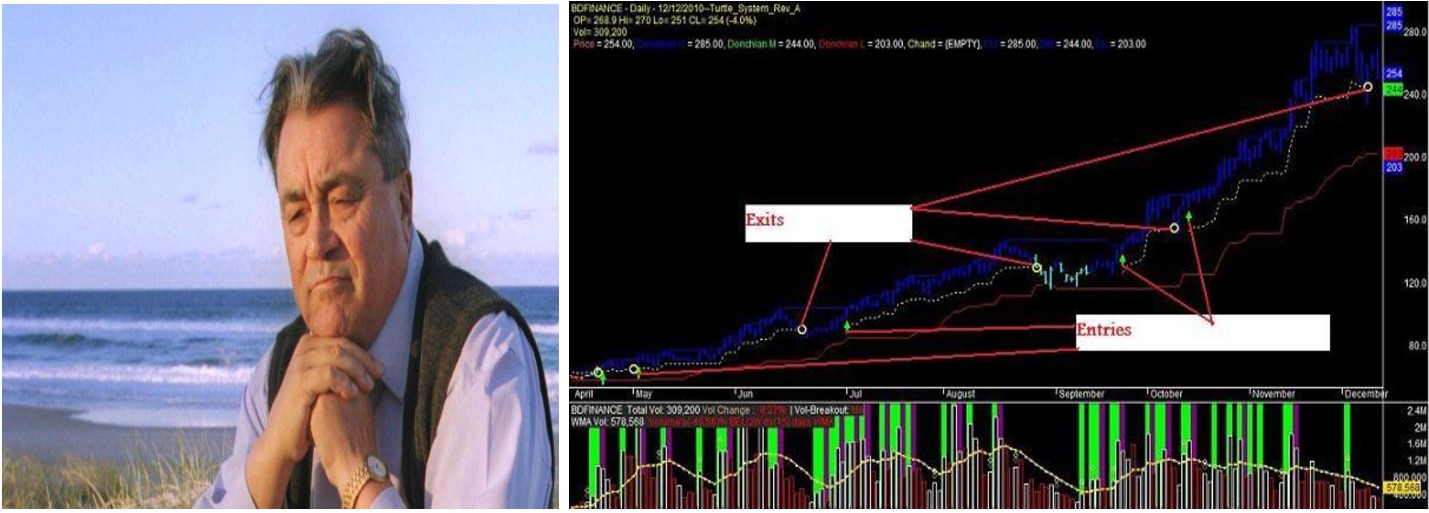

Volvamos al matematico y a su socio el trader Richard Dennis, donde se ve su mano en lo que concierne a la campaña. . Ambos operan activamente, pero no diversificanb, no hacen predicciones, el precio se les trae al pairo, no venden lo de aguantar y que a largo plazo todo irá bien, no venden esperanza, y evidentemente son muy activos, muchisimo mas que la historia esa que nos quieren vender ahora de que es ser activo. El matemático esta , en campaña de guerrillas, con sus ordenadores programados con algoritmos, como uno de eso hackers de moda, que infectan todo lo que funciona, y exigen rescate y beneficios por ello. Como ellos Will y Dennis una vez dentro, se dedican a actuar y no a autojusticarse a si mismos o a sus clientes. . Vamos a ver que nos dice Erchardt al respecto.

Hay que evitar operaciones que den confort y seguridad, ya que por lo general es un falso confort. Parece ser parte de la naturaleza humana, centrarse en la parte del lugar del trading que esta llena de esperana, la entrada. Queremos tener la confirmacion que e el presente va a funcionar igual que el pasado, porque tenemos estudios del pasado.Los fallos de amateurs y profesionales nombrados, tienen en comun la relacion con la suposicion que nuestras posiciones presentes en la apuesta van a tener éxito, porque el pasado las avala. Y esto penaliza fuertemente nuestro beneficio a larrgo plazo.

La gente quiere comprar barato y vender caro. Suele creer que los precios que ve son normales. Esto les permite operar a la contra de una tendencia emergente, con la asuncion que los precios van a volver a su sitio normal. No me gusta comprar en retrocesos, si el mercado ha retrocido hasta una cantidad del precio previsto, entonces la operación ha dejado de ser tan buena como alguna vez fue.

En el momento de abrir una posicion, debemos asumir que las salidas son mucho mas importantes que las entradas. Donde y cuando inicias una operacion es menos importante que el tamaño que apuestas.

Los operadores amateurs se arruinan tomando grandes perdidas, los profesionales lo hacen tomando pequeñas ganancias. El problema reside que la naturaleza humana no opera para maximizar las ganancias, sino para maximizar la oportunidad de una ganancia, que es muy distinto. Lo que de verdad importa es la distribucion de las ganancias en el largo plazo con tu sistema o procedimiento. Pero sicologicamente lo que parece importante, es donde las posiciones donde lo estas haciendo bien, siguen funcionando. Esto es un gran fallo.

Lo que hace Erckhardt, y es lo novedoso, y no lo informa, es que durante la apuesta, en la campaña , preocuparse de que el riesgo siempre este controlado y crezca la mitad que el tamaño de la apuesta en el peor momento. . La posible cantidad perdida estara asociada a que nuestra reserva total del dinero este limitada a unos porcentajes establecidos. El riesgo de Erchardt, lo condiciona el manual de nuestro jugador de poker de las montañas. En cada apuesta solo se jugara arriesgando el 2% de la cantidad total para apostar. Si la apuesta es pequeña, se arriesgara el 2% de esa caja de apostar, si la apuesta es 12 veces mas grande que la apuesta anterior, aproximadamente se arriesgará como maximo un 6% de la caja de apostar. Pero esto ocurrira en pocos momentos, como maximo del orden del 10% que dura la apuesta. En que activos de los 21 a elegir, o cuantos sean estos, se la trae al pairo. Para esto emplea algunas tacticas y algoritmos

Lo primero divide la entrada en la apuesta en 4 UD. de apuesta. Recordamos que estas unidades vienen de emplear una cantidad del 1% de la caja, cantidad relacionada por una volatilidad expresada en dolares de cada posible activo a operar. En al activo A de 230 acciones, solo se podrá perder el 2% de la caja. El 2% de 1.000.000 $ , será perder 20.000 $. para 1 UD de apuesta. Según vaya la batalla estas unidades de apuesta pueden subir a 4 unidades ( 920 acciones del activo A), y el riego de perder sera de aproximadamente 40.000 $.( no 80.000 $) Incluso si se hace inversiones como nuestro Cock Carnevale que opera hacia arriba y hacia abajo a la vez podra pasar de 4 a 12 unidades de apuesta, el tamaño de posibles riesgo de perdidas sobre la caja total crecera una cantidad que es la mitad de lo que aumenta el tamaño de la apuesta.

El oficio consiste en limitar las perdidas y por tanto el riesgo. La implantacion de los algoritmos sirve para esto. Lo vas controlando por la operativa. Estas entradas que hacia Erchardt, cuando se cruce un limite de cotizacion en el precio no sobrepasado hacia arriba o abajo en 20 dias o en 55 dias , pueden girarse y ser falsas muy facilmente. Muchas posibles entradas fallidas. El ya avisa de que cada tres , dos serán posiblemente fallidas.

Aunque Erchkhardt no dé demasiado importancia a la entrada, le da la suficiente, como para no banalizar su sistema, para no hacerlo idiota persiguiendo las cabriolas del precio y pensando que cuando este precio hace una cosa respecto a 20 dias anteriores, ya tenemos una señal. Recordemos el comienzo de estos diarios, recordemos e a Wyckoff y lo que se hacia y hace en los parquets. Como se empleaba el grafico punto y figura. Como se hacian los breaks buscando una gran tendencia, despues de que los grandes se hubieran descargado o cargado en los puestos de abastecimiento. Como se conseguia ver esto a traves de los graficos, incluso a traves del grafico precio y tiempo. Lo que hizo Stiedmayer para distinguir esto tambien con sus modelos de graficos.

Como lo primero que se dedica los pits para no salir de los corros del parket derrotados es distinguir quien esta en el mercado y en que momento determinado. Si el matematico dice que aprendio a no perseguir las cabriolas del precio y a distinguir las manos fuertes y debiles, y estuvo diez años con eso, habrá que creerle. No tenemos porque traducir esto, como si fuesemos sordos o tontos o vendedores de software o sistemas de analisis tecnico del comportamiento del precio, como algo relacionado con las cabriolas del precio en el pasado que determina el presente y el futuro. En los años ochenta los operadores que podrian provocar una gran tendencia , el matematico los debia pillar porque solo ellos rompian unos niveles. Si se sigue queriendo que el mercado este formado por los mismos actores despues, y esos actores ya diferentes repitan lo que hacian los fuertes hace 30 años, se esta haciendo tonterias.

Los tortugas mismo explicaron que podian incluso estar varios meses sin encontrar esta posición de salida. También que eran dos o tres operaciones llevadas hasta el final de las muchas que hacian , las que les daban la rentabilidad del 80% anual a las operaciones. Al reducir el tamaño de la posicion a la cuarta parte, de entrada, el matematico limitas las perdidas y por tanto el riesgo. Esto es de su cosecha propia, no se habia oido a nadie hacer esto antes. Posteriormente tampoco se ha adoptado.

Erchardt tiene un arma para esta batalla. Erchardt adopta la esencia del modelo de tamaño de posicion de nuestro jugador de poker de las montañas, de su libro de " The trading Game"; no se podrá perder mas del 2% de lo que tenemos en nuestra caja de capital por operación. Si este capital aumenta,a lo largo de temporadas que juguemos, implicará que nuestras apuestas vayan aumentando también. Cuando se pierda se actuará distinto. Cada 10% que se pierda se reducirá un 20% ( el doble ) el dinero de nuestra caja para las apuestas. Si se pierde otro 10% adicional. el dinero de la caja de las apuestas que esté en ese momento se reducirá otro 20%. Esto hace que cuando se gana se disponga, un dinero utilizado apostado y una caja que crece de donde se saca dinero para apostar. Pero cuando se pierde, ademas de esto existirá otra caja B, donde se ira guardando un dinero para recuperarse de las perdidas. Muy propio de jugadores de casino. Muy sofisticado tambien, y brillante estratégicamente en funcion de un entorno aleatorio donde se entra y que tiene sus propias reglas y rachas.

Asi que las entradas, con sus tamaños de apuestas calculadas con la volatilidad y homogenizadas por activo, se tendrán que coordinar con esto tambien. En palabras de Erckhardt tendrán otro grado de libertad restringido. Esto y el corrimiento de los stops es en lo que debemos fijar nuestra atención. Parece un poco complicado , pero para eso esta el matemático y su agilidad en darnos algoritmos que no facilitan el trabajo. Los graficos que nos enseñan de las cabriolas del precio en el tiempo, y nos señalan las entradas y salidas, son incomprensibles sin todo esto, y por sana costumbre hay que tratarlos como basura.

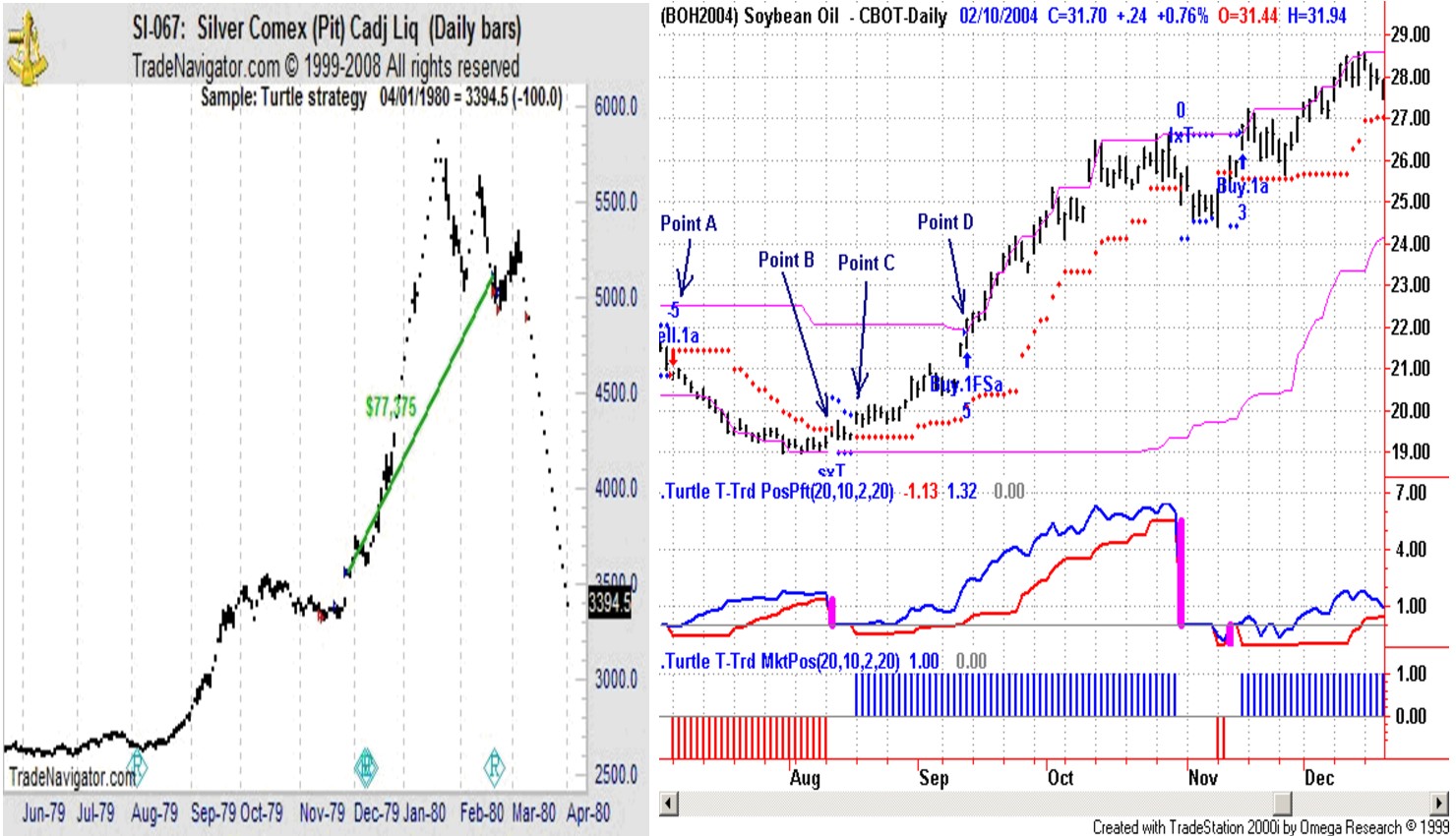

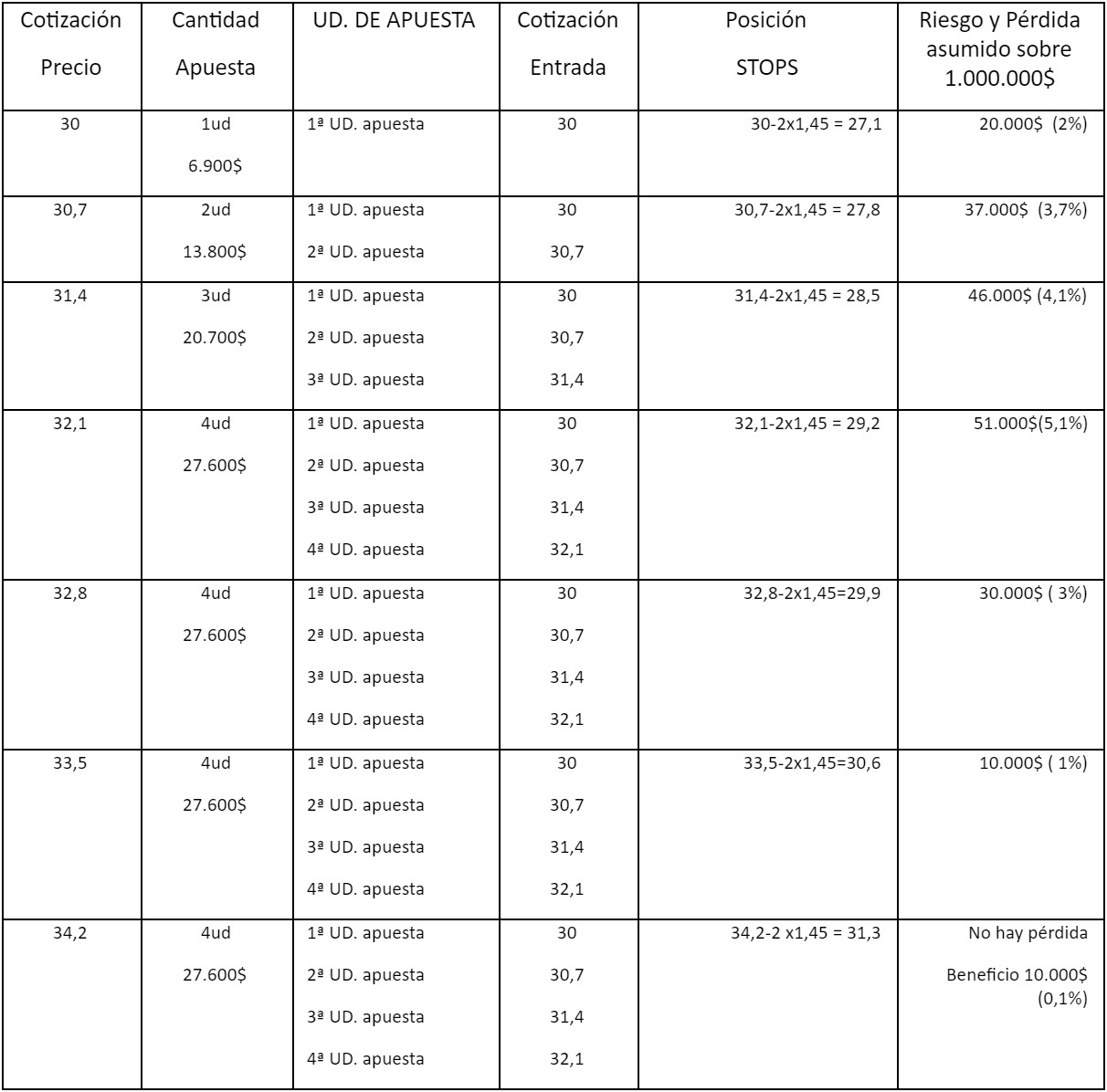

Vamos a ver qué algoritmos utiliza el matemático. El principal referente de estos es el valor de la media exponencial de Willer de los rangos en 20 periodos cuando cruza la línea de entrada en la apuesta. el llamado ATR20 periodos. Ese valor va a ser el referente, como lo fue también al calcular el tamaño de la apuesta. Recuperemos el activo A, que podría ser perfectamente el activo de la cotización del petróleo, y con unos precios de 30 dolares por unidad, en la que estaba cotizando hacia Febrero del año pasado. Teníamos que en el momento de entrar llevaba un ATR de 1,45 y su cotización estaba en 30$. Vamos a suponer que operamos en la dirección alcista. Lo que hace Erchardt es utilizar la medida de la mitad de este ATR, igual a 0,7 aproximadamente y sumarle esta medida a la cotización del activo en dólares (podría ser también en euros) . Al operar nosotros con un grafico tiempo/dólares nos facilita las cosas. Solo tenemos que marcar en el grafico antes de entrar y prepara ordenes varias cosas.

Marcaremos cual es el máximo de los 20 días anteriores que será nuestra entrada en la batalla. Sabemos calcular ya la unidad de apuesta, que en este caso nos daban 230 acciones del activo A. Y vamos a marcar en el grafico unos niveles para seguir entrando con otras unidades de apuesta en los siguientes niveles de cotización del grafico. Tendríamos una tabla de algoritmos como esta.

- 1ª UD. APUESTA = cotizada a 30$

- 2ª UD. APUESTA = cotizada a 30$ +1/2 ATR = 30+0,7 = 30,7$

- 3ª UD. APUESTA = cotizada a 30,7$ +1/2 ATR = 30,7+0,7 = 31,4$

- 4ª UD.APUESTA = cotizada a 31,4$ +1/2 ATR = 31,4+0,7 = 32,1$

Solo tenemos que poner en eso niveles de cotización ahora marcados unas ordenes stop de compra, que se ejecutan cuando el precio pasa por ellas, con el volumen hallado anteriormente, que eran 230 acciones. . Esos niveles de entrada, 4 como hemos dicho, pueden llevar unos stops de protección incorporados. Eso se llama "attach exit strategies", o vincular a esas entradas stops de protección. Para estos niveles de stops de protección , según vaya la campaña, Erchardt recurre nuevamente al ATR de la entrada, y los establece como unico en cada fase, en función del precio cotizado en cualquiera de las entradas a las que ahora se les resta el ATR de la entrada multiplicado su valor por 2.

Nos podemos hacer una idea de que el activo A podría ser el petroleo cotizado el año pasado. Y que entre la primera entrada y la ultima el precio ha subido un 7%. Pero el petróleo el año pasado en el primer trimestre subió de 25 a 50 casi sin interrupción y si paso solo una vez en el año. Y esto es una subida del 100%. Pero el año anterior también cayo una caída de un 60% puntual. Esto suele pasa cada 1 o 2 años y es lo que intentaba cazar Erchardt. Y tiene 21 activos para hacerlo. Mientras no pilla las grandes rachas se tiene la obligación de perder poco y no asumir demasiados riesgos. Vamos a levantar una tabla para operar lo que puede pasar y que hacer en cada momento.

Nos ponemos la referencia de los niveles de cotización alcanzados, que es desde dondenosotros vamos a seguir unas instrucciones u otras. En cada nivel de cotizacion vamos a saber, que cantidad estamos apostados, donde están los stops y que % estamos arriesgando de la caja total de la que sacamos la unidad de apuesta. Y lo mejor de todo esto es un mecanismo de simulación para ver de que van nuestros 21 activos dispuestos a saltar a la cancha. Un instrumento de simulación robusto que nos entrena en el tamaño de la apuesta y el riesgo esperado.

Lo primero que se constata es que el riesgo no aumenta por igual que el tamaño de la apuesta. No tiene mala pinta esa relación, si la valoración se establece en relación al beneficio / riesgo, que este ultimo crezca más lento es una buena noticia. Con un 7% de recorrido en el nivel de cotización 32,$ que se daría del orden de 2 a 5 días, nuestra apuesta ha aumentado por 4, pero el capital arriesgado solo 2,5 veces más. Y este es el peor momento posible. A partir de ahí si sigue subiendo disminuye rápidamente el riesgo de pérdida. En el supuesto común, que sea una falsa entrada que se de la vuelta nada más entrar, el tamaño de la apuesta esta reducido a la cuarta posible parte y el riesgo sobre el capital de la caja se mantiene en un 2%

Antes de empezar a operar deberíamos tener esto levantado, y también simulado y no hace falta ser un programador. Con una tabla semejante que nos diga que hay que hacer en cada momento, podemos llegar a ser todo unos guerrilleros del trading, y tener al riesgo controlado en todo momento al nivel que queramos.

Probaremos con una simulación con futuros de este año y un apalancamiento de 1 a 200, a ver si somos capaces de operar a velocidad de tortuga, tranquilos y con el riego controlado, en algo que se califica como lo más peligroso en apuestas de bolsa..