Voy a centrar mi análisis, principalmente en la primera de las compañías mencionadas en el título del post, dado que Tubacex ya fue objeto de un análisis previo. Aunque me hubiera gustado utilizar más ejercicios económicos en la comparación, entre otras, la falta de tiempo y una nueva realidad para ambas compañías que actualmente se encuentran inmersas en el cumplimiento de planes estratégicos de enorme relevancia en cuanto al crecimiento presente y fututo, junto con un entorno macro, nos dificultará los cálculos financieros a futuro, y sí todo va según lo previsto, estaremos ante 2 compañías que podrían alcanzar una nueva dimensión en los próximos ejercicios.

Voy a centrar mi análisis, principalmente en la primera de las compañías mencionadas en el título del post, dado que Tubacex ya fue objeto de un análisis previo. Aunque me hubiera gustado utilizar más ejercicios económicos en la comparación, entre otras, la falta de tiempo y una nueva realidad para ambas compañías que actualmente se encuentran inmersas en el cumplimiento de planes estratégicos de enorme relevancia en cuanto al crecimiento presente y fututo, junto con un entorno macro, nos dificultará los cálculos financieros a futuro, y sí todo va según lo previsto, estaremos ante 2 compañías que podrían alcanzar una nueva dimensión en los próximos ejercicios.

Tubos Reunidos S.A es la Sociedad Holding de un Grupo formado por diversas compañías que operan en distintintas áreas. Sí atendemos a la información segmentada que proporciona la entidad en sus cuentas anuales, podemos desglosar sus operaciones en base a 3 tipos o familias de productos principales: Tubos sin soldadura, Distribución y Automoción, aunque podríamos indicar como anexo a estas 3 principales áreas, una cuarta categoría que podriamos definir como un "cajón desastre" donde aparece la fabricación de elementos de presión de calderas isométricas y depósitos de polietileno de alta densidad,... No obstante como luego se indicará, la compañía con gran acierto en mi opinión, está abandonando determinadas áreas no rentables de actividad dentro del Plan Estratégico 2.011 - 2.014 que anunció durante el ejercicio inicial mencionado, lo que ha supuesto la venta del negocio de fabricación de depósitos de polietileno y la más que probable venta en el corto plazo de todo el negocio de la distribución.

Pero sin duda alguna, la división significativamente más rentable que aglutina el 90% del importe neto de la cifra de negocios es la destinada a la fabricación de los Tubos sin soldadura, siendo esta, su división por excelencia, que le aporta un producto de gran valor añadido, y es a esta división donde el Plan Estratégico puesto en marcha en 2.011 focaliza la inversión y el desarrollo futuro del negocio de la compañía.

Previsión Positiva en la evolución del Sector de Tubos sin soldadura (Oportunidad): En esto coincide con la dirección de Tubacex.Las perspectivas para el sector de Tubos sin soldadura son buenas, donde se espera un cremiento anual de un 3% hasta el ejercicio 2.030 apoyado por las inversiones en el secto del oil&gas, y un cremiento sostenido en el sector de la energia según la Agencia Internacional de Energia. Favorecido por la extracción del fenómeno "Shale Gas" en USA de manera directa, dado que Tubos Reunidos suministra tubos para la extracción de este elemento, se espera que siga beneficiándose de una fuerte demanda en los próximos meses pese algún momento de ralentización coyuntural, por lo que podría contar con perspectivas favorables, más si cabe, conociendo que son tubos con un margen superior a la media de los que produce.

Barreras a la entrada de Nuevos competidores ( Fortaleza): Sin duda, una ventaja competitiva, dado que el sector donde Opera Tubos Reunidos al igual que Tubacex supone una altísima especialización y las inversiones necesarias para el desarrollo de este tipo de negocio son millonarias, con una demanda que crece más rápido que la oferta.

Magnífica gestión del riesgo, que influye en una buena calidad de los activos corrientes de balance( Fortaleza): Sí algo define la política de concesión de crédito de TRG a sus clientes es la prudencia. El Grupo está garantizando el cobro de la práctica totalidad de sus ventas a través de seguros de créditos, concretamente en las áreas de Tubos sin soldadura y automoción a través de CESCE y el segmento de la distribución la cobertura la realiza Crédito y Caución, mientras que en aquellos casos que no se pude asegurar la operación, se llega a recurrir incluso al cobro anticipado, lo que nos debe proporcionar cierta seguridad en el activo corriente operativo que tiene registrado en sus estados contables,dado que a priori debe tratarse de una partida de buena calidad desde el punto de vista de liquidez.

Ambiociosa Estrategia fundamentada en la rentabilidad y en un mejor posicionamiento a través de acciones comerciales(oportunidad): En el plan estratégico (2.011-2.014) dejó claro que va a centrarse exclusivamente en los Tubos sin soldadura, dejando fuera negocios no estrátegicos mediante su desinversión y transformación en caja con objeto de eliminar deuda como se explicará en los siguientes apartados y cuyo reflejo quedará visible en la partida de balance de situación "Activos no corrientes mantenidos para la venta". Respecto al posicionamiento, seguirá apostando por el sector energético, aumentando la presencia como proveedor en grandes ingenierias, aumentará ofertas de productos, reforzará su estructura comercial y respecto a su diversificación geográfica seguirá reforzando las regiones donde está presente como Norteamerica, Unión Europea, Oriente Medio, India,.. y crecer de manera importante en mercados como Latam, Norte de África y Europa del Este.

Buena evolución del mercado geográfico (fortaleza): El peso de las ventas internacionales no hace más que crecer, y la diversificación geográfica de su negocio es muy atractiva. A fecha 30.06.2012 sus ventas internacionales suponen más de un 90% sobre el total, por tanto, la afectación de la situación nacional poco tiene que ver con ella, muy fuerte en EEUU como consecuencia del programa de autosuficiencia energética que está llevando a cabo, es esta región una de las que debemos vigilar por la fuerte exposición que tiene en ella, y de hecho según indicaba en un párrafo anterior, la compañía muestra cierta prudencia en la publicación de resultados del 3T2012, donde denota cierta ralentización de la demanda del mercado norteamericano, considerando que es coyuntural como consecuencia del ambiente electoral, así que veremos como cierra el año. Interesante, muy interesante el peso que pretende ganar en nuevos mercados, donde están en marcha proyectos energéticos que le asegurarán volúmenes relevantes de ventas que contribuirán a seguir diversificando su cifra de negocio.

El precio del crudo , un aliciente que influye de manera crítica: El negocio de Tubos Reunidos y Tubacex mucho tiene que ver con la cotización del Brent, un precio de cotización superior a 80$ +/- supone que la extracción de crudo siga siendo muy atractiva lo que influye directamente en la inversión que hacen las petroleras/empresas de ingeniería en el producto que comercializan ambas compañías.

De momento TUBACEX fabrica una gama de productos (offshore y aguas profundas) con mayor valor añadido: En mi opinión Tubacex le lleva cierta ventaja a su competidor, ya que considero que los productos que fabrica TUB presentan un mayor valor añadido como indico en el título de este párrafo. Las características en la extracción de crudo son cada vez más extremas, donde las bolsas se encuentran en entornos cada vez más salvajes, miles de metros bajo el mar, con enorme presión,... hace que las empresas necesiten unos productos de enorme especialización. Aquí es donde aparece el que se supone va a ser uno de los productos estrellas de Tubacex, el " umbilical" ,utilizado para el control de equipos situados en el fondo marino, así como para la inyección de fluidos o de inhibidores de corrosión. Es un producto, extremadamente largo, que se suministra soldado en bobinas y en el que las exigencias, tanto de prestaciones de producto como de calidad, son extremas,y encima 3 metros más largo que el primer competidor la sueca Sandvik, a día de hoy no sé si la ha llegado a superar en cuota de mercado, y se usa como he indicado anteriormente en condiciones absolutamente extremas, por eso lleva tanto tiempo el desarrollo por las enormes especificaciones, el primer pedido se hizo sobre mitad de 2011, es muy nuevo, pero ya va acelerando y veremos como se comporta su cartera de pedidos durante el 2.013 por la importancia del margen que incorpora.

PLAN GLOBAL DE AVANCE TECNOLÓGICO ( 2.011 -2.014)

La piedra angular de su estrategía de negocio en el medio plazo. Alguna de sus acciones ya se han indicado en anteriores párrafos, no obstante pretendo hacer un pequeño resumen de las bases de este ambicioso plan que posibilitaría que Tubos Reunidos alcance una nueva dimensión por su mejor posicionamiento en el mercado, y como consecuencia de la mejora de su rentabilidad a través de un mejor Mix de Producto.

La piedra angular de su estrategía de negocio en el medio plazo. Alguna de sus acciones ya se han indicado en anteriores párrafos, no obstante pretendo hacer un pequeño resumen de las bases de este ambicioso plan que posibilitaría que Tubos Reunidos alcance una nueva dimensión por su mejor posicionamiento en el mercado, y como consecuencia de la mejora de su rentabilidad a través de un mejor Mix de Producto.

- Salida de negocios no estrátegicos: durante el primer semestre de 2.012 vende su negocio de fabricación de depósitos de poliético "TR Lentz,S.A", y manteniene en venta las inversiones inmobiliarias y su negocio de distribución.

-Se centrará en los Tubos sin soldadura, lo que supondrá incrementar la capacidad en aquella línea de negocio que tiene unos mejores márgenes y como resultado debería ir mejorando su rentabilidad y la creacción de valor al accionista. El objetivo se centrará en incrementar en 38.000tn el volumen de tubo especial como vía de diferenciación y mejorar el acabado, la calidad y la longitud de tubos.

- Afianzar el Posicionamiento Global en Petroléo&Gas, para ello, reforzará su estructura comercial, incrementará la oferta de productos, incrementará la presencia en grandes ingenierías, y preveé un incremento de los acuerdos estratégicos con proveedores de componentes clave en OTCG.

-Mejorar e incrementar la diversificación de su negocio hasta 2.014, preveé un incremento de cuota en mercados emergentes (México, Brasil,Norte de África, Europa del Este,..) hasta un 10% de las ventas totales ( a fecha actual creo que ronda el 5%)

-Diferenciación en calidad de servicio, con una reducción de los plazos de entrega, aumento de la flexibilidad de adaptación a sus clientes, y alta competitividad en calidad de producto.

Sector cíclico y fuertemente influído por la situación macro: La situación no es nada fácil por la incertidumbre que rodea a un entorno marcado por la débil situación de los mercados europeos, además en los últimos meses se ha unido una cierta ralentización del mercado norteamericano que la compañía entiende como "coyuntural". No obstante se mantiene una visión positiva, puesto que los fundamentales del sector de la energía se mantienen fuertes. Considero 2 realidades , el mercado emergentes que titará hacia arriba, y el mercado europeo que sin duda tendrá un comportamiento más débil; la incógnita será EEUU con el enorme problema de deficit que tiene una economía que depende de tanto estímulo económico .

Sector con altas necesidades de inversión en capital (Capex): La decisión de invertir en activo no corriente, siempre será un decisión más compleja que la decisión de invertir en activo corriente. Se necesita inmovilizar y destinar muchos más recursos, y en caso de no cumplir las expectativas o previsiones sobre estas inversiones, es muy complicado dar marcha atrás y revertir una decisión tomada. Sí atendemos al EFE del ejercicio 2011 y 2010, vemos que ha destinado 36 y 40 millones respectivamente a la adquisición de inmovilizado, mejoras o "grandes reparaciones" programadas que debe efectuar en sus instalaciones, por este motivo, sí ya de por sí la generación de caja es importante en cualquier empresa, en este sector es clave ante las fuertes cantidades de inversión que son necesarías como consecuencia de la especialización de sus productos.

ANÁLISIS CUANTITATIVO.- Lo primero que observamos es que la compañía invierte de manera significativa en Activo no Corriente, lo que indica que nos encontramos ante empresas de marcado carácter industrial con fuertes inversiones en plantas e instalaciones, que nos debe poner sobre aviso, que este tipo de empresas presentarán un apalancamiento operativo más alto, con un peso importante de los costes fijos en sus estructuras de costes (amortizaciones, gastos de mantenimiento, fuertes costes de determinados suministros, impuestos sobre explotaciones...) lo que supondrá ante bajadas de producción que estos costes sigan ahí, puesto que no suelen estar directamente relacionados con el nivel de producción, por este motivo, siempre nos interesará entrar en este tipo de valores con el ciclo económico de cara, puesto que al incrementar facturación disminuyen el coste fijo unitario lo que proporcionalmente debería suponer un aumento mayor en los beneficios de la compañía.

Claramente se aprecia como el volumen de inversión en activo fijo es muy superior en Tubos Reunidos que en Tubacex , representando un 51% y un 36% respectivamente sobre el total de la cifra de activo, por lo tanto, respecto al activo circulante ocurre justo lo contrario, donde se aprecia claramente que el peso de las existencias es mucho mayor en el caso de Tubacex, donde representa cerca del 36% del total del activo que en el caso de TRG asciende a un 18%. En cuanto al disponible, se aprecia que es mejor la cifra de Tubos Reunidos, ahora bien, es necesario matizar que en el caso de la cifra de existencias que presenta un saldo muy elevado en TUB ( productos en curso, términados o materias primas adquiridas con objeto de iniciar el proceso industrial pero cuyas ventas están cerradas) son existencias que están vendidas como claramente indica la compañía en su informe financiero, dado que el aprovisionamiento y el inicio de fabricación del producto se inicia con un compromiso de compra/conformación de pedido, lo que supone que estemos cogiendo una de las partidas menos liquidas del circulante y la estemos vistiendo de una apariencia mucho más liquida porque están vendidas.

Claramente se aprecia como el volumen de inversión en activo fijo es muy superior en Tubos Reunidos que en Tubacex , representando un 51% y un 36% respectivamente sobre el total de la cifra de activo, por lo tanto, respecto al activo circulante ocurre justo lo contrario, donde se aprecia claramente que el peso de las existencias es mucho mayor en el caso de Tubacex, donde representa cerca del 36% del total del activo que en el caso de TRG asciende a un 18%. En cuanto al disponible, se aprecia que es mejor la cifra de Tubos Reunidos, ahora bien, es necesario matizar que en el caso de la cifra de existencias que presenta un saldo muy elevado en TUB ( productos en curso, términados o materias primas adquiridas con objeto de iniciar el proceso industrial pero cuyas ventas están cerradas) son existencias que están vendidas como claramente indica la compañía en su informe financiero, dado que el aprovisionamiento y el inicio de fabricación del producto se inicia con un compromiso de compra/conformación de pedido, lo que supone que estemos cogiendo una de las partidas menos liquidas del circulante y la estemos vistiendo de una apariencia mucho más liquida porque están vendidas.

Por el lado de la financiación, vemos que el peso del patrimonio neto es similar en ambas compañías, con valores superiores al 36% sobre el total de la cifra de financiación, pero sí atenemos al plazo de vencimiento del exigible y al coste de este, observamos que la posición de Tubos Reunidos es mejor con un mayor peso del exigible a largo plazo, y una cifra de pasivo espontáneo ( pasivo que no devenga coste financiero) mucho mayor y en consecuencia un coste de financiación mucho más bajo, que influirá en una mayor generación de caja y mejora de los margenes financieros. (Importante matización sobre el plazo de la deuda en Tubacex)

NECESIDADES OPERATIVAS DE FONDOS, FONDO DE MANIOBRA Y POSICIÓN DE LIQUIDEZ.

Comenzamos a observar como hay una primera diferencia importante entre ambas compañías, mientras que Tubacex presenta un deficit de financiación muy importante como consecuencia de la necesidad de financiar un activo corriente mucho mayor.Tubos reunidos, presenta un superavit de financiación, entre otras, como consecuencia de un peso más importante de la financiación espontánea, y en general como resultado de una mejor posición del Fondo de maniobra, a consecuencia de una estructura de financiación mucho más compensada y de mejor calidad desde el punto de viata de plazo y coste, lo que permite a la compañía no tener la necesidad de acudir a niveles tan relevantes de deuda a corto plazo para cubrir ese deficit de financiación que acumula Tubacex.

Comenzamos a observar como hay una primera diferencia importante entre ambas compañías, mientras que Tubacex presenta un deficit de financiación muy importante como consecuencia de la necesidad de financiar un activo corriente mucho mayor.Tubos reunidos, presenta un superavit de financiación, entre otras, como consecuencia de un peso más importante de la financiación espontánea, y en general como resultado de una mejor posición del Fondo de maniobra, a consecuencia de una estructura de financiación mucho más compensada y de mejor calidad desde el punto de viata de plazo y coste, lo que permite a la compañía no tener la necesidad de acudir a niveles tan relevantes de deuda a corto plazo para cubrir ese deficit de financiación que acumula Tubacex.

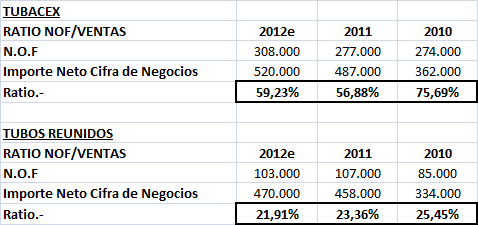

Sí atendemos al cuadro inferior, se aprecia que la evolución de la ratio NOF/vtas evoluciona de manera más positiva en el caso de Tubos Reunidos, dado que en el caso de Tubacex se aprecia que el peso de las NOF es mayor sobre las ventas, lo cual demuestra que la proporcionalidad no se cumple respecto al 2.011, y es una forma de crecer en el negocio menos sana que Tubos Reunidos porque por cada 100 euros de ventas en 2.011 necesitaba financiar algo más de 56 euros de partidas corrientes operativas que no era capáz de cubrirlas con recursos sin coste, mientras que en 2012 ya pasa a casi 60 euros de necesidades de financiación por cada 100 euros que vende, lo que supone afirmar en caso de TRG ,que a pesar del leve incremento en ventas estimado para el ejercicio 2.012, no es que solamente no le vaya a suponer crecimientos que consideraríamos indeseables en su activo corriente operativo muy por encima del negocio, que le pudieran ocasionar la necesidad de tener que destinar más importe del Fondo de Maniobra para financiarlo, sino que justamente ocurre lo contrario dado que será capaz de disminuir leventemente sus necesidades operativas de fondos pese al incremento de cifra de negocio, lo que supondrá un menor coste de financiación, demostrando de esta manera la mejor gestión de esta compañía.

En cuanto a las ratios de liquidez, sí consideramos las existencias como lo que son, como una de las partidas menos líquidas del activo corriente vemos claramente que las ratios de liquidez vuelven a ser mejores en el caso de Tubos Reunidos, lo que a priori indica, junto con los datos mostrados en los párrafos anteriores, que esta compañía está en una mejor posición de liquidez.

En cuanto a las ratios de liquidez, sí consideramos las existencias como lo que son, como una de las partidas menos líquidas del activo corriente vemos claramente que las ratios de liquidez vuelven a ser mejores en el caso de Tubos Reunidos, lo que a priori indica, junto con los datos mostrados en los párrafos anteriores, que esta compañía está en una mejor posición de liquidez.

ENDEUDAMIENTO,POSICIÓN FINANCIERA,SOLVENCIA Y COBERTURA ( Tubacex durante final de año 2.012 refinanció deuda, por lo tanto estos datos se deben a 30.06.2012 -cuentas intermedias-, por este motivo deben ser reevaluados a cierre de 2.012)

La posición financiera de Tubos Reunidos es mucho más saludable que la de Tubacex, mientras que la primera presenta un ratio DFN/EBITDA de poco más de 2 veces, en el caso de la seguna se eleva a 5 veces. Es evidente, que que este es un apartado importante a la hora de considerar una posible inversión, porque un fuerte endeudamiento devenga un gasto financiero que lastra la generación de caja y la cuenta de resultados, un empeoramiento del ratio de solvencia del balance,y en definitiva supone una importante y contínua tensión en la actividad de la compañía ya que debe tratar de conseguir una rentabilidad de los activos superior al coste efectivo que devenga la deuda tomada para financiarlos, y no hay que olvidar que estamos ante empresas ciclicas, con oscilaciones relevantes en sus cifras de negocio y por tanto, también en su rentabilidad.

La posición financiera de Tubos Reunidos es mucho más saludable que la de Tubacex, mientras que la primera presenta un ratio DFN/EBITDA de poco más de 2 veces, en el caso de la seguna se eleva a 5 veces. Es evidente, que que este es un apartado importante a la hora de considerar una posible inversión, porque un fuerte endeudamiento devenga un gasto financiero que lastra la generación de caja y la cuenta de resultados, un empeoramiento del ratio de solvencia del balance,y en definitiva supone una importante y contínua tensión en la actividad de la compañía ya que debe tratar de conseguir una rentabilidad de los activos superior al coste efectivo que devenga la deuda tomada para financiarlos, y no hay que olvidar que estamos ante empresas ciclicas, con oscilaciones relevantes en sus cifras de negocio y por tanto, también en su rentabilidad.

Se aprecia como en las dos primeras ratios del cuadro inferior, los valores son muy similares entre ambas compañías, por cada euro de deuda o débito que deben devolver, disponen de casi 1,60 euros en bienes o derechos para liquidarlo, por tanto, podemos afirmar que presentan unos valores más que correctos. En el caso de la ratio de autofinanciación, se recomienda que se situe en un rango que oscila entre un 40%-60% sobre el total de los recursos empleados, por tanto, está un poco por debajo y es recomentable que potencien la autofinanciación en ambas compañías, que parece que podría ser este el camino con una disminución del peso de deuda y por tanto, un incremento del peso de los recursos propios, al menos manifestado abiertamente por Tubacex. Respecto al último ratio, es clara vencedora TRG donde por cada 100 euros de inversión en activos, 27 euros son activos financiados con recursos con coste por 43 euros de Tubacex.

| 30.06.2012 | ||

| TUB | TRG | |

| Solvencia | 1,58 | 1,57 |

| Autofinanciación | 0,37 | 0,36 |

| Activo fin.Coste | 0,43 | 0,27 |

CASH FLOW y RENTABILIDAD.

Se aprecia una mejora en la posición de caja financiera en ambas compañías respecto al ejercicio anterior. Sin embargo, existen diferencias relevantes entre ambas, TRG consigue generar caja mediante su negocio ordinario en ambos ejercicios, fundamental para cualquier empresa que quiera poseer una buena salud financiera, con ello, le permite cubrir los pagos por inversiones e ir cancelando deuda.Por el contrario Tubacex no demuestra la misma fortaleza, la primera fuente de generación de caja fundamental para cualquier negocio presenta un valor negativo, lo que supone que deba cubrir las necesidades de su actividad ordinaria y la inversión en inmovilizado mediante la desinversión en activos financieros y la adquisición de niveles relevantes de deuda a 30.06.2012. Sin duda, TRG mucho más fuerte en un aspecto clave como es la generación de cash flow financiero.

Se aprecia una mejora en la posición de caja financiera en ambas compañías respecto al ejercicio anterior. Sin embargo, existen diferencias relevantes entre ambas, TRG consigue generar caja mediante su negocio ordinario en ambos ejercicios, fundamental para cualquier empresa que quiera poseer una buena salud financiera, con ello, le permite cubrir los pagos por inversiones e ir cancelando deuda.Por el contrario Tubacex no demuestra la misma fortaleza, la primera fuente de generación de caja fundamental para cualquier negocio presenta un valor negativo, lo que supone que deba cubrir las necesidades de su actividad ordinaria y la inversión en inmovilizado mediante la desinversión en activos financieros y la adquisición de niveles relevantes de deuda a 30.06.2012. Sin duda, TRG mucho más fuerte en un aspecto clave como es la generación de cash flow financiero.

A continuación se presentan las magnitudes que hacen referencia a la rentabilidad de los activos y del accionista de ambas compañías, TRG mejor que TUB en todas las ratios, ya que consigue sacar una mayor rentabilidad a la cifra total de sus activos, a aquellos que han sido adquiridos con financiación que devenga coste financiero, y además consigue obtener una mayor rentabilidad para el accionista en función de los recuros disponibles, lo que permite afirmar que hoy por hoy Tubos Reunidos genera o crea más valor para el accionista que Tubacex, ya que por cada 100 euros en recursos propios que tiene disponible TRG es capaz de generar casi 11 euros de rentabilidad mientras que Tubacex consigue generar poco más de la mitad. Nuevamente TRG mejor.

A continuación se presentan las magnitudes que hacen referencia a la rentabilidad de los activos y del accionista de ambas compañías, TRG mejor que TUB en todas las ratios, ya que consigue sacar una mayor rentabilidad a la cifra total de sus activos, a aquellos que han sido adquiridos con financiación que devenga coste financiero, y además consigue obtener una mayor rentabilidad para el accionista en función de los recuros disponibles, lo que permite afirmar que hoy por hoy Tubos Reunidos genera o crea más valor para el accionista que Tubacex, ya que por cada 100 euros en recursos propios que tiene disponible TRG es capaz de generar casi 11 euros de rentabilidad mientras que Tubacex consigue generar poco más de la mitad. Nuevamente TRG mejor.

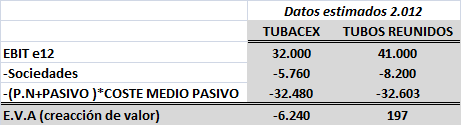

EVA ( CREACCIÓN DE VALOR AÑADIDO). Los datos de ambas compañías no son brillantes ni mucho menos, sin embago, a través de esta mágnitud se aprecia claramente que la única compañía que está creando valor en el estimado 2.012 ha sido Tubos Reunidos (aunque por un importe casi irrelevante), lo que significa que a través de su ciclo operativo tiene la capidad suficiente de generar recursos adicionales aunque muy poquitos para autofinanciarse una vez ha retribuido a la hacienda pública y a las distintas fuentes que le están financiando.

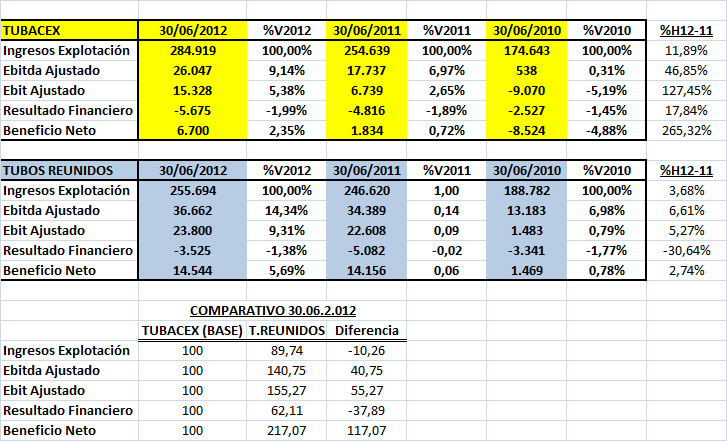

ANÁLISIS ECONÓMICO: Se aprecia claramente como Tubacex consigue facturar más, dado que por cada 100 euros en ingresos de explotación recurrentes que genera, TRG es capaz de generar en el entorno de 90, unos 10 euros menos. En mi opinión, está situación obedece a una mejor posición de TUB en el mercado por la tipología de producto que fabrica,lo que le permite vender productos con un mayor valor añadido y que debe traducirse en mayores precios, y que sin embargo, no se plasma en los márgenes. ¿ Motivo? porque en mi opinión, TRG realiza una mejor gestión de los costes directos, lo que supone que aunque venda menos gane más como consecuencia: a) de una mejor gestión en los aprovisionamientos principalmente, ya que mientras que en TUB representan cerca de un 54% de los ingresos recurrentes de explotación, en TRG supone un 46% sobre el total de ingresos b) se aprecia que mientras Tubos Reunidos está disminuyendo su coste de financiación externa, Tubacex lo está incrementando de manera notable como consecuencia de la necesidad de mayores fondos para financiar su actividad, lo que repercute en el incremento del coste financiero y la disminución de generación de caja por pago de intereses. A pesar de que Tubacex es menos rentable, se aprecia sin embargo que la evolución respecto al ejercicio anterior ha sido mucho más positiva, como consecuencia de diversas subidas de precios que le ha permitido mejorar márgenes, aunque todavía se encuentre a cierta distancia de su competidora.

Multiplos de cotización actuales: a fecha 29.01.2013 tubacex cotiza a 2,64 euros, lo que representa un precio de cotización superior a Tubos Reunidos en más de un 36%, lo que claramente determina el descuento con el que está cotizando TUBOS REUNIDOS. En mi opinión esta importante diferencia, puede ser debida a los siguientes factores que hiceron decidirme principalmente por Tubacex en el corto plazo hace unos meses :

-Mejor posicionamiento de TUBACEX en el mercado, donde dispone de productos de mayor valor añadido que Tubos Reunidos.

-A corto plazo TUBACEX tiene un catalizador muy fuerte, a partir de este mes de Diciembre ha duplicado la capacidad de Tubos OCTG, lo que implica un importante salto cuantitativo a los resultados de 2.013, mientras que Tubos Reunidos sigue de lleno en el plan estrátegico y el salto en resultados será más progresivo y no tan importante en el corto plazo como TUBACEX, lo que invita a pensar que irá recortando la diferencia respecto a la cotización de Tubacex y debería tener una mejor evolución en su cotización.

-Presenta una mejora en los resultados respecto al ejercicio anterior mucho más significativa que Tubos Reunidos, lo cual ha sido muy bien recibido por el mercado.

-Refinanció una parte relevante de su deuda a finales de 2.012, y esto sin duda fue un catalizador, porque dejó via libre a la visibilidad de esta compañía a corto plazo.

-Es una empresa quizás con más solera en bolsa, y siempre se prestá a más juego por parte de las agencias.

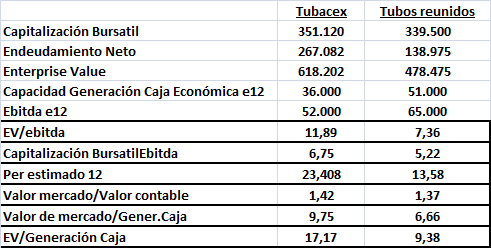

Ahora bien, ¿es justificable está diferencia de cotización entre ambas compañías? sin lugar a dudas no es justificable, a día de hoy Tubos Reunidos presenta una estructura financiera más solida, una mejor gestión de costes que le hace ser más rentable, un ambicioso plan de crecimiento basado en la diversificación de negocio, y en la mejora de mix de producto que le debe llevar a ir mejorando el margen de manera significativa, con un menor endeudamiento, y con un producto mágnifico también. Por tanto, por comparables TUBOS REUNIDOS está mucho más barata que TUBACEX, no hay más que ver que Tubacex cotiza a un EV/ebitda de 11,89x por 7,36x del estimado 2.012 en TRG, sí atendemos a la ratio Capitalización Bursatil/EBITDA Tubacex cotiza a casi 7 veces su ebitda, mientras que TRG lo hace a poco más de 5 VECES su ebitda estimado para 2.012, y sí por último comparamos la ratio Ev/generación de caja nos lleva a un ratio de 17 veces en el caso de Tubacex por 9 veces en el caso de Tubos Reunidos. Veremos como se desarrollan los indicadores para 2.013.

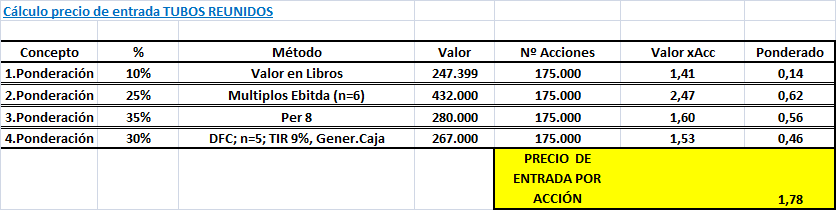

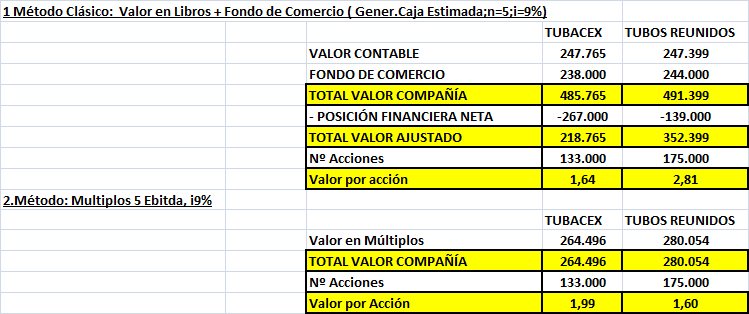

Precio teórico.-

Precio de Entrada y Conclusión.- En Tubacex ya tomé posiciones en 1,70 euros allá por el mes de Agosto, y sobre aquel precio sí veía a una compañía con enorme potencial, pero a una cotización de más de 2,60 euros por acción no me parece en absoluto atractiva, por tanto, descartada de manera tajante la vuelta a la toma de posiciones en este valor. Respecto a Tubos Reunidos la cosa cambia, cotiza sobre 1,90 euros por acción, precio que me parece bastante interesante, pero no lo suficiente,la fórmula me marca que debo buscar la entrada en las cercanías del 1,78-1,80 euros sí es que recorta y me permitiera entrar, de lo contrario pese a las enormes bondades de esta compañía enumeradas a lo largo de este post no entraría a precios actuales porque no me sentiaría cómodo como consecuencia de los siguientes puntos:

1) La evolución de la compañía a lo largo de 2.012 no está siendo lo que yo esperaba. En mi opinión los resultados están siendo más flojos de lo previsto y esto me hace pensar que quizás las previsiones eran demasiado optimistas según lo que pensaba en base al Plan estratégico enumerado anteriormente. No obstante, las huelgas que han sacudido a TRG les ha fastidiado en la cuenta de resultados, pero como no puedo cuantificar el montante, debo mostrar cautela.

2) La evolución del entorno macro está muy enrarecido, y existe una incertidumbre palpable sobre la marcha de la economía en diversas zonas geográficas importantes donde opera Tubos Reunidos.

3)A lo largo del periodo comprendido entre los meses de Febrero y Abril podrían comenzar a retroceder la bolsas, y como no... la la española, como consecuencia de relevantes acontecimientos como la impostergable negociación del techo de deuda de EEUU a principios de marzo, la publicación de datos económicos peor de lo esperado sobre el primer trimestre que afectaría de manera negativa al PIB de España y Europa, el levantamiento de la prohibición de cortos, ... que podría permitirme entrar a mejores precios.

4) Me ha mosqueado el parón del negocio de la compañía en el mercado de EEUU, al que tacha de coyuntural, lo que me lleva a mostrar cierta cautela por la situación que vive aquel pais con el deficit fiscal y la exposición de Tubos.

Por tanto, aunque cotice a un buen precio, esperaré la entrada a un precio que me sienta cómodo, que sería sobre 1,78 euros, y no entraría con toda la posición, sino con el 50% de lo estimado con objeto de reservar capital en espera de la evolución del valor y el entorno macro.