En Julio de 2.009 expuse mi opinión sobre Johnson & Johnson. Desde estonces el precio de la acción se ha revalorizado un 7% y cotiza actualmente a $60'40, un precio que considero muy atractivo todavía.

Al igual que hice con Medtronic, ahora analizo la empresa desde una prespectiva más sencilla, la que nos ofrece Benjamin Graham en su libro el Inversor Inteligente, quien enseña un método de inversión muy práctico para valorar si una empresa sería una buena inversión para el “inversor conservador” (persona que no posee un conocimiento avanzado y/o que no puede dedicarle mucho tiempo al análisis de las empresas). La empresa debe cumplir una serie de requisitos que vamos a evaluar a continuación.

Graham ejerció de profesor, así que vamos a juzgar a JNJ como si fuera su alumno ¿qué notas obtendría en cada una de las asignaturas?

Tamaño adecuado de la empresa

La idea es excluir pequeñas empresas que pueden quedar sometidas a más vicisitudes que la media sobre todo en el terreno industrial”.

Graham nos recomienda un mínimo de 100 Mn de dólares en ventas anuales, pero claramente esta cifra se encuentra desfasada con el paso del tiempo.

JNJ facturó en el pasado año 61.587 Mn y tiene en la actualidad una capitalización superior a 165.000 Mn por lo que podemos considerarla sobradamente una empresa adecuada para el inversor defensivo.

SOBRESALIENTE: 10

Un estado financiero suficientemente sólido

El activo circulante debería ser por lo menos el doble que el pasivo circulante, lo que se denomina ratio circulante dos a uno. Además la deuda a largo plazo no debería ser mayor que el activo circulante neto o capital de explotación”

JNJ tiene 47.307 Mn en Activos Corrientes por 23.072 Mn en Pasivos Corrientes por lo que el ratio se sitúa en 2,05x. La deuda total a largo plazo es 23.257 Mn, mientras que el capital de explotación asciende a 24.235.

Como vemos, las dos condiciones se cumplen para considerar el balance de la empresa como suficientemente sólido y apropiada la empresa para un inversor conservador.

SOBRESALIENTE: 9’5

Estabilidad del beneficio

Haber obtenido un cierto beneficio atribuible al capital ordinario en cada uno de los diez últimos ejercicios”.

JNJ muestra un historial muy bueno de beneficios en la última década.

SOBRESALIENTE: 10

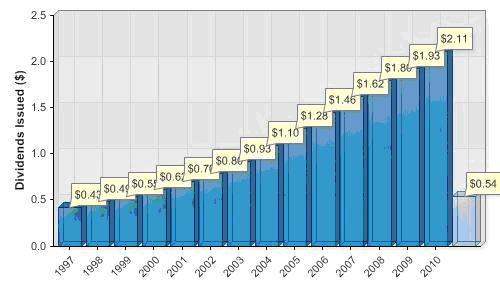

Historial de dividendos

Haber llevado a cabo pagos de dividendos de manera ininterrumpida por lo menos durante los 20 últimos ejercicios”

La empresa cumple con un grado de excelencia esta condición pues no solo ha repartido dividendos en los últimos 20 ejercicios, sino que además ha ido incrementado anualmente la cantidad distribuida.

SOBRESALIENTE: 10

Crecimiento del beneficio

Haber conseguido un incremento mínimo de un tercio, por lo menos, en el beneficio por acción durante los últimos 10 años, empleando para el cálculo las medias a tres años del principio y del final del período sometido a análisis.”

Si tomamos la media de beneficios 2010-2009-2008 nos da un resultado de bpa de 4,58, mientras que si tomamos la media (2001-2000-1999) el bpa se sitúa en 1,67. Podemos comprobar que también cumple con creces esta condición.

SOBRESALIENTE : 10

PER moderado

La cotización actual no debería ser un múltiplo de más de 15 veces el beneficio medio correspondiente a los tres últimos ejercicios”

Si como hemos dicho el beneficio medio de los tres últimos ejercicios asciende a 4,58, el PER tomando la cotización actual ($60,40) se sitúa en 13,58x por lo que se encuentra por debajo del filtro que nos ofrece Graham.

SOBRESALIENTE: 9’5

Ratio moderado de precio a activos

El precio actual no debería ser un múltiplo de más de 1,5 veces el valor contable que se haya declarado en la última memoria. No obstante, un multiplicador del beneficio inferior a 15 podría justificar que se aplicase un multiplicador proporcionalmente mayor al activo”

Esta condición nos falla para JNJ pues cotiza a 2’9x.

DEFICIENTE: 4

Nota Media: 9 (Sobresaliente)

Empresa excelente a buenos precios, como diría Buffet, de hecho, es una de sus principales inversiones, y como hemos visto, también sería una buena candidata para Graham. Y si estas dos leyendas consideran a JNJ una gran inversión por algo será.