Me gustaría hacer un pequeño análisis de esta empresa para ver si es una opción de compra. ¿Cómo me he fijado en esta empresa?.

En verano de 2010 me compré un robot aspirador. Se llama Roomba y lo fabrica la empresa Irobot. Es más o menos del tamaño de un plato de cocina y tendrá unos cinco centímetros de alto. La gran ventaja de este electrodoméstico es que es autónomo. Tú lo dejas en una zona y el solo va aspirándola, y cuando acaba vuelve solo a su base. Funciona sin cables. Te vas de casa y lo dejas aspirando. Me documenté en internet y los comentarios de los usuarios me parecieron favorables. Incluso en la tienda escuché como un amigo de un cliente le decía que se comprara uno, que él, estaba encantado. Además me dio la impresión de que tenía un magnífico ritmo de ventas. Al final me decidí a comprarlo. La verdad es que me fascinó desde el primer momento. Parece tener vida propia y es por así decirlo, el primer robot que me compro en mi vida lo más parecido a esos robots que salían en las películas de ciencia ficción. El robot siempre me ha funcionado muy bien y con un solo botón se maneja. Hay que ponerle un pero. Aunque la vendedora y las instrucciones dicen que no, a mí me ha rayado la parte de la casa que tengo con parquet. En otro tipo de suelos me parece un aparato fantástico.

De esta manera empecé a fijarme en la empresa. IROBOT, cotiza en el Nasdaq. La empresa surge de un grupo de personas que trabajaba en el MIT, uno de los institutos tecnológicos más prestigioso del mundo, por no decir el que más. El inicio de la empresa fue dar servicio a los militares. Construyen los robots que se acercan a los artefactos explosivos y tratan de desactivarlos. También construyen robots de reconocimiento capaces de adentrarse en edificios ocupados por fuerzas enemigas. A raíz de esto se dedicaron a desarrollar robots para uso doméstico. La gran estrella es el aspirador, pero tiene uno que friega, uno que limpia piscinas e incluso uno que limpia los canalones. A modo de curiosidad decir que son los robots que han entrado en la central nuclear de Fukushima. Esto ha supuesto una humillación en Japón, el país de la robótica. Este detalle da una idea de la excelencia tecnológica de los robots que fabrica esta compañía. (Deberían pagarme por esta publicidad J ). Japón ha desarrollado mucho la robótica pero a nivel de entretenimiento. Una de las frases de uno de los propietarios de irobot referente a esta cuestión fue decir : “los robots funcionales no necesitan piernas, son más útiles las ruedas o las orugas”. Considero la robótica como uno de los próximos sectores a explotar, va a ser un sector líder (si la crisis no impide un crecimiento económico), lo cual no quiere decir que todas las empresas del sector vayan a triunfar.

Pasemos a analizar la empresa desde el punto de vista value, y de los consejos que dan Graham y Buffet. Seguiré el listado que da otro bloguero, Auyere en concreto.

- TAMAÑO DE LA EMPRESA.

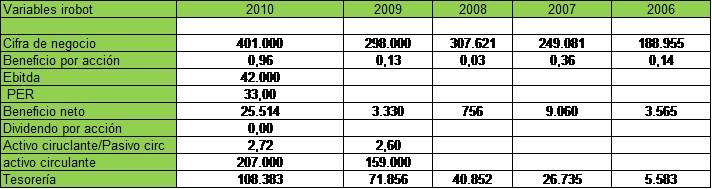

Factura 400 Millones de dólares. Si hacemos el cambio a euros, una quinta parte de lo que factura, por ejemplo, Pescanova.

DEFICIENTE.

- ESTADO FINANCIERO SÓLIDO.

“Activo circulante el doble que el pasivo circulante. Activo circulante neto mayor que la deuda a largo plazo”.

El activo circulante es casi tres veces el pasivo circulante. Concretamente en 2010: 2,72 veces.

El activo cirulante también supera con creces a la deuda a largo plazo.

SOBRESALIENTE.

- ESTABILIDAD DEL BENEFICIO

“Haber obtenido un cierto beneficio atribuible al capital ordinario en cada uno de los últimos diez años”

Según mis datos (bróker Bankinter) empezó a cotizar a finales de 2005. Desde ese año ha obtenido beneficio todos los años. (25 Millones $ en 2010, primer cuarto 2011 mejor que 2010).

PERIODO EVALUABLE. SOBRESALIENTE.

- HISTORIAL DE DIVIDENDOS

“ Haber llevado a cabo pago de dividendos ininterrumpidamente durante los últimos 20 años”

LA EMPRESA NO REPARTE DIVIDENDOS. DEFICIENTE.

- CRECIMIENTO DEL BENEFICIO.

“Haber conseguido un incremento mínimo de un tercio, por lo menos, en el beneficiopor acción durante los últimos 10 años, empleando para el cálculo las medias a tres años del principio y del final del período sometido a análisis.”

PERIODO EVALUABLE. SOBRESALIENTE.

- PER MODERADO

“La cotización actual no debería ser un múltiplo de más de 15 veces el beneficio medio correspondiente a los tres últimos ejercicios”.

PER: 33. DEFICIENTE

- RATIO MODERADO DE PRECIO A ACTIVOS.

“ El precio actual no debería ser un múltiplo de más de 1,5 veces el valor contable que se haya declarado en la última memoria. No obstante, un multiplicador del beneficio inferior a 15 podría justificar que se aplicase un multiplicador proporcionalmente mayor al activo”

Según Yahoo Finance 4,65. DEFICIENTE.

Otros datos de la empresa. En miles de euros

VENTAJAS DE LA EMPRESA

La empresa tiene un portfolio de robots bastante diversificado. Los clientes son los particulares, el ejército, policía, bomberos y empresas marítimas.

Venden en todo el mundo.

Tiene varias patentes hasta 2019.

RIEGOS Y DESVENTAJAS DE LA EMPRESA

Empresa tecnológica muy sujeta a cambios en la tecnología. Mercado incipiente difícil preveer hacia dónde va a tirar.

A finales del año 2010 el 40 % de las ventas eran al gobierno de EEUU.

Los robots domésticos se fabrican únicamente en china.

La crisis económica puede afectar a la venta de los robots (o no….).

Empresa de tamaño pequeño, por lo que para crecer puede necesitar financiación.

No paga dividendos (algunos consideran esto una ventaja).

Riesgo de daño en la imagen de la empresa al trabajar para el ejército de EEUU.

CONCLUSIÓN

Empresa con buenos fundamentales, con una directiva que parece seria y competente y que lo lleva demostrando varios años aunque sólo cotice desde hace pocos años. Empresa para aquellos que les guste este tipo de empresas, pequeñas con un alto potencial de crecimiento. Muy saneada financieramente hablando. El riesgo es el tamaño, el sector y el precio al que cotiza actualmente.

Empresa sexy, sólo apta para inversores a los que les gusta este tipo de empresas.