Datos Generales de la Compañía

Telefónica, desde su fundación en 1.924, se ha convertido en la cuarta empresa de telecomunicaciones del mundo por capitalización bursátil y la tercera por número de accesos de clientes. Gracias a su expansión internacional da cobertura a más de 218 millones de clientes por todo el mundo, tiene más de 1,5 millones de accionistas, cuenta con una plantilla que supera los 235.000 trabajadores y cotiza en las principales plazas bursátiles del mundo.

En el terreno económico, Telefónica es una de las principales compañías multinacionales españolas. Sus ventas 2006 alcanzaron los €52.901 millones y sus resultados de operaciones continuadas alcanzaron los €4.983 millones, los cuales, gracias a ingresos extraordinarios, supusieron un beneficio neto 2006 de €6.233 millones. Sin embargo, a pesar de los impresionantes números de 2006, 2007 se perfila como el mejor año operativo de su historia. Así, se estiman unas ventas superiores a los €57.000 millones y un beneficio neto que supere los €9.000 millones.

Posicionamiento Geográfico

La estrategia de Telefónica se ha basado en una clara diversificación geográfica por todo el mundo. Así, se ha constituido como la compañía telefónica con el perfil geográfico más equilibrado del mundo. Está presente en más de 23 países y sus ingresos internacionales suponen el 63% de los ingresos totales.

Partiendo del Centro Corporativo (responsable de las estrategia global, de las políticas corporativas y de la coordinación del grupo), Telefónica se organiza en: Telefónica España (50% del beneficio), Telefónica O2 Europa (14% del beneficio) y Telefónica Latinoamérica (26% del beneficio). Queda un 10% del beneficio originado en otras regiones.

Líneas de Negocio

Telefonía Fija. Telefónica está intentando mantener su número de clientes en un entorno muy adverso para la telefonía fija. Los avances tecnológicos ofrecen otras alternativas más atractivas para los usuarios, por lo que el crecimiento a largo plazo de este segmento se espera sea muy tenue, sostenido quizás por los países menos desarrollados. Los mercados clave de Telefónica en telefonía fija son España y Brasil. Representa el 33% de las ventas totales del Grupo.

Telefonía Móvil. Es el motor del grueso del crecimiento de la compañía. Aunque domina los mercados Español y Británico, aun tiene fuerte recorrido en la Europa Continental (sobre todo en Europa del Este) y en Latinoamérica (donde tiene una cuota de mercado cercana al 19%). Representa el 53% de las ventas totales del Grupo.

Datos e Internet. Gracias a su posicionamiento estratégico, Telefónica domina el mercado Español y el Latinoamericano. Por otro lado, su agresiva estrategia en sus otros mercados ha permitido que el crecimiento de este segmento se sitúe por encima de la cota del 40%. Representa el 14% de las ventas totales del Grupo.

TV de Pago. La distribución de contenidos no es más que un mero valor añadido a los servicios más tradicionales de la compañía. Su peso en los resultados globales es marginal, por lo que no debe deslumbrarnos los crecimientos superiores al 50% en el segmento.

El plan estratégico 2010, tiene como objetivo reducir la dependencia de la telefonía fija, alcanzando la siguiente distribución de ventas por segmentos: 24% Internet y Datos, 55% Telefonía Móvil y 21% Telefonía Fija.

2. ESTRATEGIA Y CRECIMIENTO

La estrategia de Telefónica ha sido la apuesta por la expansión internacional. Así, se ha posicionado en dura pugna con América Móvil por el control del mercado Latinoamericano y se ha lanzado a la conquista de Europa a través de su vehículo europeo O2, haciendo hincapié en Europa del Este. Si analizamos los mercados en los que Telefónica se ha expandido con más agresividad durante los últimos años (Latinoamérica, Europa del Este y recientemente China) vemos que la directiva pretende instaurar a la compañía dentro de aquellos mercados con mayor potencial de crecimiento, en detrimento de los mercados maduros mucho más saturados.

Dicha expansión internacional se ha realizado tanto por medio de crecimiento orgánico interno, como a través de crecimiento orgánico externo vía adquisiciones. Esta predisposición natural de Telefónica a comprar crecimiento, hace fundamental un análisis concienzudo de su posición financiera y de su rentabilidad operativa. Así, en los últimos años hemos asistido a más de cinco importantes operaciones corporativas, entre fortísimas compras de activos, tomas de posiciones significativas y adquisiciones totales de compañías.

Por segmentos, el de mayor crecimiento es el de TV de Pago (cercano al 60%). Sin embargo, debido a la importancia marginal del mismo en la cuenta de resultados, el grueso del crecimiento de Telefónica se sustenta sobre el segmento de telefonía móvil (16%) y el de Internet y Datos (32%).

Esta estrategia se traduce en un crecimiento real y sostenible de todo el Grupo Telefónica, de tal forma que si las expectativas se cumplen, en último trimestre del año 2007 será el decimocuarto trimestre consecutivo de incremento del beneficio por acción. El crecimiento orgánico supera el 7%, capitaneado por los fuertes crecimientos del Grupo en Latinoamérica superiores al 12%.

3. VENTAJAS COMPETITIVAS

Uno de los principales activos de la compañía es su excelente dirección. La directiva de Telefónica ha sabido posicionar espléndidamente a su compañía en los mercados de mayor crecimiento, hasta el punto que han hecho de su empresa la compañía de telecomunicaciones más rentable y de mayor crecimiento del mundo. Mientras que el resto de las grandes telecos se perciben como grandes estructuras organizativas pesadas y poco eficientes, la directiva de Telefónica ha sabido imprimir un carácter de marcado dinamismo y flexibilidad a la multinacional española mientras que al mismo tiempo han mantenido los márgenes por encima del 11% durante los últimos años. Gracias a esto, Telefónica ha sabido posicionarse con éxito donde sus competidoras no han podido/sabido.

En segundo lugar, Telefónica disfruta de posiciones de liderazgo competitivo buena parte de los mercados en los que opera. Así, podemos decir que en España goza de una posición de monopolio en todos sus segmentos, mientras que en Latinoamérica goza (con cierta variabilidad dependiendo del país y del segmento) de una situación de oligopolio con America Movil. Las implicaciones en cuanto a la recurrencia y crecimiento de ingresos, así como en su poder de pricing son evidentes. Hay que tener en cuenta que más del 76% del beneficio neto del grupo proviene de estos mercados.

En tercer lugar, Telefónica es sinónimo de producto de alta calidad en todos los segmentos en los que opera. Su servicio postventa y asistencia técnica han conseguido que, a pesar de suministrar un producto de nula diferenciación, Telefónica sea capaz de aplicar un precio superior a sus clientes, alcanzando los mayores márgenes y rentabilidades del sector. Dicho de otra forma, Telefónica ha conseguido diferenciar su marca en un mercado (el de las telecomunicaciones) en el que no existe diferenciación alguna de producto.

En cuarto lugar, la distribución geográfica de Telefónica, en países en prácticamente todas las etapas de desarrollo económico, supone una muy buena diversificación del riesgo macroeconómico. Dicha diversificación se traduce en unos ingresos recurrentes y compensados entre sus distintas áreas geográficas en cualquier etapa del ciclo económico. Supone, por tanto, un auténtico seguro de vida para el accionista.

En quinto lugar, su tamaño y la diversificación geográfica y de productos, le permite beneficiarse de importantes sinergias que no hacen más que añadir puntos al margen neto del grupo.

4. RIESGOS

Los riesgos derivados de la estrategia de Telefónica son los siguientes:

1. Debido a su expansión geográfica por países emergentes, Telefónica tiene un fuerte componente de riesgo país. Por ejemplo, más del 33% de sus activos se encuentran localizados en Latinoamérica. También, debido a esto, Telefónica debe gestionar correctamente las fluctuaciones de las divisas con las que opera.

2. La política de crecimiento externo a base de compras, exige al Grupo Telefónica una política financiera muy estricta. Si la generación de caja o la solidez del balance se resienten, esta vía de crecimiento puede quedar muy mermada y supeditada a una financiación externa que debilite gravemente su posición financiera e incremente los riesgos de los accionistas.

3. En algunos de sus principales mercados, Telefónica trabaja bajo acuerdos con otras operadoras de telecomunicaciones (es el caso de Brasicel en Brasil, por ejemplo). Si sus relaciones con estas operadoras se resienten, podría sufrir un duro revés en el negocio en su negocio en dichos países.

4. El sector de las Telecomunicaciones es un sector muy regulado. Esto supone siempre un evidente riesgo de regulación, ya que es el interés político quien determina las reglas del juego en el sector. También en esta línea hay que tener en cuenta que Telefónica opera bajo licencias administrativas que, llegado el caso, pueden ser revocadas o no renovadas por las distintas administraciones.

5. Siempre hay que estar alerta ante posibles cambios tecnológicos que hagan del producto de Telefónica un producto desfasado o de elevado coste para los usuarios. La comunicación audiovisual por internet y sus distintas ramificaciones puede suponer para la telefonía lo mismo que la telefonía supuso para el telégrafo. También estos cambios y adelantos tecnológicos pueden obligar a la compañía a devaluar buena parte de sus activos, disminuyendo sensiblemente los beneficios del Grupo y el valor total de Telefónica.

6. Su posición financiera, sin ser débil, no es tan brillante como su posición operativa. Las repercusiones de un mayor debilitamiento financiero se explican más adelante.

5. POSICIÓN FINANCIERA

El sector de las telecomunicaciones es un sector muy intensivo de capital. Son necesarias fortísimas inversiones para la creación y mantenimiento de las infraestructuras necesarias para desarrollar su actividad operativa. Debido a esto, el balance de las grandes telecos mundiales está cargado de endeudamiento y el de Telefónica no es una excepción.

El gráfico inferior recoge algunas importantes magnitudes del balance de cinco de las más grandes telecos del mundo. Hemos optado por ponerlas en porcentaje del Activo Total (y de los Fondos Propios cuando así se indiquen) porque creemos que de esta manera se verá con mayor claridad la posición financiera de cada una y porque, además, de esta manera evitamos problemas con la conversión de las divisas.

El balance de Telefónica está en línea con la media del sector, aunque quizás se encuentra en la parte baja de éste. Aunque no apreciamos nada preocupante, creemos que no da para más. Es suficiente para sostener el desarrollo interno del Grupo aunque si sobre él debemos cargar nuevas compras, creemos que su posición financiera sería ya bastante mala en comparación con sus competidoras. Hay que destacar que al introducir la deuda fuera de balance, el apalancamiento total de Telefónica no se ve tan afectado como en el caso de las dos grandes telecos norteamericanas.

Como prueba de todo ello, las agencias de rating crediticio Moody´s y S&P otorgan un rating para su deuda de largo de Baa1 y BBB+ respectivamente (de las más bajas del sector y justo en el mínimo admisible por la directiva). Hay que tener en cuenta la posición de monopolio/oligopolio que goza Telefónica para comprender que aunque su balance no está muy saneado, estos ratings se justifican en la más que previsible recurrencia de ingresos. Ahora bien, si se retoman nuevas compras de envergadura, la calificación de Telefónica caería en picado.

Esto tiene tres importantes consecuencias para el inversor:

1. El coste financiero aumentaría, disminuyendo sensiblemente el beneficio neto de Telefónica. Por otro lado, habría que revisar los ratios de cobertura para saber a ciencia cierta si alcanzan los límites impuestos por los covenants de la deuda.

2. Al incrementar la deuda y reducir la calificación crediticia, inmediatamente aumentarán las primas de riesgo financiero. Esto, en los modelos de valoración, supone incrementar las tasas de descuento, lo cual disminuirá las valoraciones y los precios objetivos de Telefónica. Irremediablemente se sucederían las rebajas de recomendación en las casas de análisis, con las consiguientes bajadas en los precios.

3. Muchos de los grandes fondos de inversión tienen un rating crediticio mínimo exigido para sus inversiones. Si las agencias de calificación rebajaran el rating de Telefónica hasta un punto tal que éste no alcanzara dichos límites mínimos, estos fondos de inversión se verían obligados a vender sus acciones con las consiguientes bajadas en los precios.

Dicho esto, quisiera repetir y destacar que el balance de Telefónica es correcto para soportar su ritmo de crecimiento interno. Sin embargo no será capaz (sin desarrollar los inconvenientes ya nombrados) de soportar nuevas compras de envergadura ya que en ese caso se violaría el rating mínimo (BBB+) y se superaría el límite de apalancamiento financiero autoimpuesto por la directiva en las 2,50 veces.

6. RENTABILIDAD

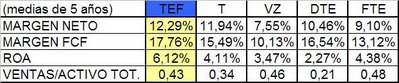

Como ya hemos dicho anteriormente, Telefónica es la teleco más rentable del mundo. Sus números provisionales para 2007 hablan por sí mismos: margen operativo del 26,81%; margen neto del 18,68%; ROA del 9,91%; y ROE del 46,69%. A todo esto tenemos que añadirle que por cada 1€ de ventas, Telefónica ha generado 0,17€ de Flujo de Caja Libre después de Dividendos. Se trata de unas tasas de rentabilidad impresionantes para una empresa cuyo producto no está diferenciado y que ponen de manifiesto sus fortísimas ventajas competitivas.

Para poner estos números en perspectiva, en el gráfico siguiente podemos ver algunas medidas de rentabilidad de las empresas más representativas del sector. Así mismo, para mitigar el efecto de posibles distorsiones vamos a poner las medias de los últimos cinco años.

7. VALORACIÓN

Dentro del sector de las telecos, Telefónica es una empresa muy especial ya que goza de las mayores y más profundas ventajas competitivas del sector. Gracias a esto, podemos esperar que TEF muestre las mayores tasas de crecimiento y, por tanto, presente los múltiplos más elevados del sector sin poder decir que se encuentre sobrevalorada. Dependiendo del escenario macro y de cómo se comporten los países en los que desarrolla su actividad, creemos que un PER razonable para el valor debería estar cerca de las 20 veces. Hay que tener en cuenta que estamos hablando de una empresa líder mundial, cuyo EBITDA ha crecido durante los últimos años a un ritmo del 24% anual. Este crecimiento, aunque para nosotros no es sostenible a largo plazo, justifica de sobra unos múltiplos elevados ya que es fiel reflejo de las ventajas competitivas de la compañía y de la enorme ventaja que Telefónica le saca al resto de competidoras.

A los precios actuales (en los entornos de 22€) Telefónica cotiza a PER 16, el cual se encuentra por debajo de lo que pensamos es una valoración justa de la compañía. Por otro lado, a estos precios, el mercado descuenta un crecimiento medio del 5,36% del beneficio de TEF durante los próximos años. Sin embargo, creemos que la tasa de crecimiento más razonable dentro de un escenario positivo, rondaría el 9% anual (la directiva espera un crecimiento del beneficio del 15,30% y en ventas del 7,50% anual hasta 2010).

Por otro lado, creemos que el negocio de Telefónica tiene un componente relativo de ciclicidad. En un entorno de enfriamiento económico, el beneficio de Telefónica sufrirá más vía estrechamiento de márgenes que por una disminución de los ingresos. Sin embargo, en este escenario negativo el crecimiento de la compañía se frenaría en seco. Si Latinoamérica y los emergentes asiáticos sufren un parón macroeconómico (que sin duda afectaría a la economía europea y, con ella, a toda la base del negocio de Telefónica), el crecimiento esperado de Telefónica estaría en la franja del 2% al 4%, ya que históricamente TEF ha crecido más que el PIB de los países en los que opera. No creemos que la compañía sufra apuros operativos (como le pasaría a cualquier cíclica), pero sí un descenso significativo del crecimiento. En este escenario, el PER objetivo de TEF rondaría 15 veces.

Así, para nuestro escenario positivo estimamos un valor intrínseco de 32€; mientras que para nuestro escenario negativo estimamos un valor intrínseco de 18,50€. El plazo temporal de cada escenario es de cinco años. Cada inversor deberá estimar las probabilidades de cada escenario y su propio margen de seguridad para determinar su propio precio de entrada. Siempre teniendo en cuenta su elevada rentabilidad por dividendo, superior al 4,50% a los precios actuales.

8. OPINIÓN PERSONAL

Telefónica es una empresa que me incomoda mucho. Es un rompecabezas de muchas piezas que encajan con bastante dificultad. Se trata de una empresa que opera en un sector maduro y cuyo producto no admite diferenciación y, sin embargo, presenta tasas de crecimiento y rentabilidades que no encajan con lo anterior. Es cierto que el equipo directivo es muy bueno, pero personalmente me cuesta admitir que una empresa ha cambiado las reglas del juego a su favor porque es algo que ocurre en contadas ocasiones. Sin embargo, los números están ahí y los aspectos cualitativos de Telefónica siguen estando muy por encima de los cualitativos de cualquiera de sus competidoras.

Otro aspecto que me incomoda enormemente es su balance. Suelo apartarme de las empresas “capital intensive” porque llenan su balance de deuda y les cuesta mucho generar altas tasas de free cash flow. Sin embargo, Telefónica lo ha conseguido y gracias a sus sinergias, se espera que no sólo lo siga haciendo sino que lo haga cada vez más.

Por último, nunca me ha gustado comprar acciones después de subidas tan pronunciadas como las que ha tenido Telefónica. Prefiero buscar oportunidades de compra entre las empresas que han caído mucho o las que llevan varios años planas. En estas empresas el pesimismo es enorme, mientras que, por el contrario, el pesimismo en Telefónica no se ve por ningún lado. Es más, me parece que la directiva peca de optimista al fijarse un 15,30% compuesto anual como objetivo de crecimiento del beneficio por acción. Demasiado para crecer con la marcha económica normal de la empresa y demasiado como para sostenerlo con recompras de acciones (el balance de Telefónica está exprimido al máximo y no da más de sí, a menos que quieran enfrentarse a una rebaja severa de las calificaciones de deuda).

La directiva espera seguir creciendo a un ritmo del 7% anual. Los motores para dicho crecimiento tienen que ser necesariamente Latinoamérica y China. ¿Puede ser posible? Perfectamente. Pero hay que tener en cuenta que estos países han crecido mucho durante los últimos años y que, a menos que la Economía haya deja de ser cíclica (cosa que dudo), tarde o temprano tendrán que frenar su crecimiento. ¿Qué pasará entonces con Telefónica?

Personalmente pienso que a los precios actuales Telefónica está correctamente valorada. Creo que las posibilidades de un enfriamiento macro global dentro de los próximos cinco años rondaría el 70%. Es razonable, teniendo en cuenta que desde hace varios años no hemos hecho más que subir y crecer. Con esto en mente y teniendo en cuenta la asignación de probabilidades (70% para el escenario negativo y 30% para el escenario positivo), el valor intrínseco de Telefónica sería del 22,55€. Más o menos los precios actuales.

Toda mi filosofía de inversión se basa en la confianza. Para que decida comprar una empresa es necesario que confíe en su balance, en sus tasas de crecimiento implícitas (que deberían ser muy bajas) y en el precio de compra. En el caso de Telefónica faltan las dos últimas (el balance no me entusiasma pero tampoco me preocupa). Preferiría esperar a la zona de 16,50€-17,00€ para ir tomando posiciones. Y si no llega, no pasa nada. Hoy por hoy hay en el mercado muchas buenas empresas que cumplen con todos mis requisitos para la compra.

Recordad que, según Warren Buffett, la primera regla de la Bolsa es no perder dinero. La segunda regla es, efectivamente, no olvidar la primera regla.

o \"el euro, nuestro peor enemigo\"")