Aprovechando que el crudo está en el ojo del huracán, y que el oro tampoco se queda manco, vamos a hacer un spread de estos dos productos aunque sólo sirva para orientarnos por donde van los tiros.

Ayer Dalamar publicó el artículo Ratio Oro/Petroleo , el cual me ha parecido muy interesante, pero como no se pueden comprar lotes de 28 barriles de petróleo, ni vender lotes de 8 onzas de oro, a la hora de tenerlo controlado por si vemos interesante operar con esos productos no hay más remedio que ceñirnos a un contrato de cada uno.

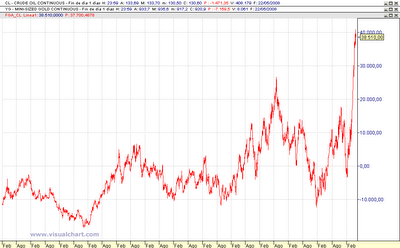

Afortunadamente el contrato de 100 onzas de oro y el de 1000 barriles de crudo han tenido a lo largo de los años un valor bastante similar, lo cual permite poder operar con un contrato de cada uno.

![]()

Como se puede ver en el gráfico, en los últimos tiempos el crudo se ha disparado al alza saliéndose ampliamente del rango habitual. Sinceramente, yo no me atrevería a vender crudo y comprar oro esperando que las aguas vuelvan a su cauce, pues sigo pensando que lo que dije ayer es muy probable. Lo que nadie cuenta sobre el precio del crudo

Hay un dato muy importante a tener en cuenta: Todos los días necesariamente se consumen muchos millones de barriles de crudo que no hay más remedio que comprar. En cambio el oro, por muy buen refugio que sea, no representa un producto de consumo imperativo, y cuando la gente crea que la crisis ha pasado, preferirá los bonos del estado que pagan intereses.

Resumiendo: sólo operaria con este spread al alza, con el crudo comprado y oro vendido, lógicamente si vuelve a situarse dentro de sus cauces habituales.

Configuración del spread

Vamos a hacerlo para que el gráfico del spread nos exprese la diferencia directamente en dólares.

Se inserta primero el gráfico del crudo

Luego el del oro

Por último, se inserta el indicador "llinares" poniendo los siguientes parámetros:

Price Source = Data1

Factor1 = 1000 (mil barriles del contrato)

Factor2 = -100 (cien onzas que tiene el contrato)

Factor3 = 0

Factor4 = 0

Factor5 = 0

Artículos relacionados:

Análisis técnico avanzado: gráficos compuestos

Hay dos formas de doblar el dinero

De esto que no se entere nadie

Gráficos compuestos: vigilando el vencimiento de derivados

Graficos compuestos: SAN contra BBVA

A río revuelto ganancia de gráficos compuestos

Gráficos compuestos: Russell 2000 vs Dow Jones

Graficos Compuestos: el complejo de la soja

Gráficos compuestos: cabalgando la curva de intereses USA

Gráficos compuestos: como operar en la curva de intereses

Ayer Dalamar publicó el artículo Ratio Oro/Petroleo , el cual me ha parecido muy interesante, pero como no se pueden comprar lotes de 28 barriles de petróleo, ni vender lotes de 8 onzas de oro, a la hora de tenerlo controlado por si vemos interesante operar con esos productos no hay más remedio que ceñirnos a un contrato de cada uno.

Afortunadamente el contrato de 100 onzas de oro y el de 1000 barriles de crudo han tenido a lo largo de los años un valor bastante similar, lo cual permite poder operar con un contrato de cada uno.

Como se puede ver en el gráfico, en los últimos tiempos el crudo se ha disparado al alza saliéndose ampliamente del rango habitual. Sinceramente, yo no me atrevería a vender crudo y comprar oro esperando que las aguas vuelvan a su cauce, pues sigo pensando que lo que dije ayer es muy probable. Lo que nadie cuenta sobre el precio del crudo

Hay un dato muy importante a tener en cuenta: Todos los días necesariamente se consumen muchos millones de barriles de crudo que no hay más remedio que comprar. En cambio el oro, por muy buen refugio que sea, no representa un producto de consumo imperativo, y cuando la gente crea que la crisis ha pasado, preferirá los bonos del estado que pagan intereses.

Resumiendo: sólo operaria con este spread al alza, con el crudo comprado y oro vendido, lógicamente si vuelve a situarse dentro de sus cauces habituales.

Configuración del spread

Vamos a hacerlo para que el gráfico del spread nos exprese la diferencia directamente en dólares.

Se inserta primero el gráfico del crudo

Luego el del oro

Por último, se inserta el indicador "llinares" poniendo los siguientes parámetros:

Price Source = Data1

Factor1 = 1000 (mil barriles del contrato)

Factor2 = -100 (cien onzas que tiene el contrato)

Factor3 = 0

Factor4 = 0

Factor5 = 0

Artículos relacionados:

Análisis técnico avanzado: gráficos compuestos

Hay dos formas de doblar el dinero

De esto que no se entere nadie

Gráficos compuestos: vigilando el vencimiento de derivados

Graficos compuestos: SAN contra BBVA

A río revuelto ganancia de gráficos compuestos

Gráficos compuestos: Russell 2000 vs Dow Jones

Graficos Compuestos: el complejo de la soja

Gráficos compuestos: cabalgando la curva de intereses USA

Gráficos compuestos: como operar en la curva de intereses

{kind=link}