Ayer el Magro de Cerdo (contrato de Diciembre) cayó casi un 6%. Fueron 2.75 puntos. Teniendo en cuenta que el multiplicador es 400 eso significa una ganancia de 2200 dólares para los dos contratos que tenemos. En un solo mercado y en un solo día. No está mal :).

Y ayer también cerramos el mes. Septiembre ha sido un mes muy bueno; excepcional, diría yo. Una ganancia de 16.000 euros en trading real, en el mes no puede calificarse de otra manera. Hoy veremos estos resultados.

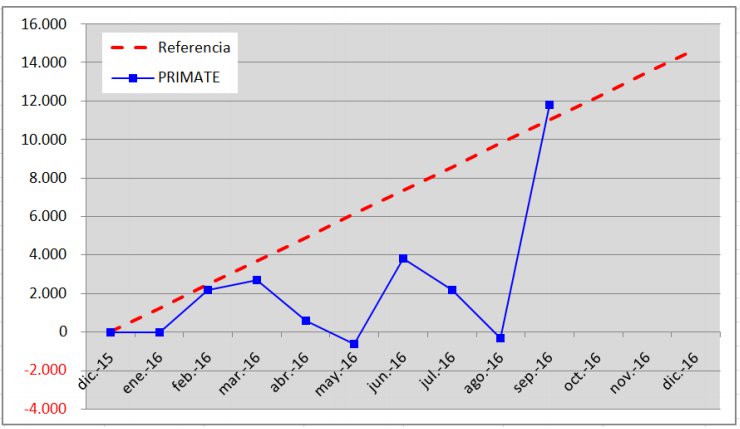

Según el simulador la posición en Magro de Cerdo gana ya más de 11.000 dólares desde que se abrió. Y eso ha contribuido a que por primera vez en el año el sistema PRIMATE exceda sus expectativas de rentabilidad. Debajo vemos que al cierre de septiembre se supera la línea roja que es la referencia. Se calcula promediando los años fuera de muestra de la simulación (el año en curso es otro año fuera de muestra).

Seguir tendencias es así. Lo vimos en un informe anterior. Puedes estar en negativo todo el año y cuando coges la tendencia todo cambia muy deprisa. En este punto conviene recordar que una característica intrínseca de los sistemas seguidores de tendencias es la devolución de ganancias. Ni siquiera podemos asegurar que este sistema terminará el año en positivo, pero a día

de hoy parece muy probable.

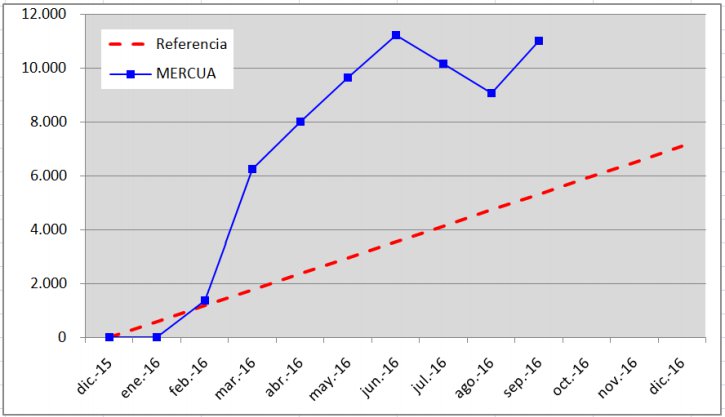

Veamos el sistema MERCUA. Lleva un año increíblemente bueno. Desde que comenzó el año se sitúa por encima de su rentabilidad esperada. En septiembre ha continuado con esta racha de ganancias. No obstante hay que aclarar que es desde junio (inclusive) que lo operamos con los parámetros actuales, así que en el parcial al menos se ha mantenido. Solo quedan tres meses para que acabe el año así que parece que podría tener un rendimiento muy superior al resto y a lo esperado.

La última operación de MERCUA fue en Cobre. En real conseguimos una ligera ganancia mientras que a nivel teórico era una pérdida de 600 dólares. Normalmente no es el caso y siempre se gana menos en real que lo teórico. En el gráfico de debajo se aprecia una buena subida en septiembre. Es porque la operación del cobre que se inició en agosto, fue mal, y durante septiembre se recuperó y fue cuando la cerramos.

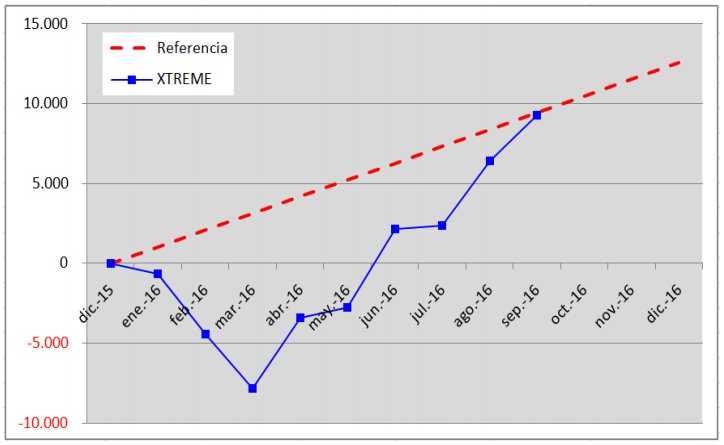

El sistema de operar en los extremos del precio (XTREME) ha conseguido superar su drawdown inicial y situarse JUSTO en la rentabilidad esperada. Gana 9300 dólares en el año que es por donde debería ir. No obstante, es imposible mantenerse en la línea roja. Haría falta una operativa sin drawdown y eso es ciencia-ficción. Nos conformamos con que los sistemas anden cerca de la referencia.

Actualmente en este sistema tenemos una posición abierta en Bonos del Tesoro Americano. Va muy bien. Hemos comprado muy cerca de los mínimos del gráfico. El sistema parece estar haciendo aquello para lo que fue diseñado, comprar mínimos y abrir cortos en los máximos.

El resto de sistemas (SP500 y MERSI) han tenido un rendimiento positivo en septiembre pero menos significativo que lo anterior. En el SP500 se recuperó algo de rentabilidad en nuestras opciones pero el resultado final fue una pérdida, mientras que a nivel teórico fue una ligera ganancia. Hay tantos factores que hacen que la teoría no pueda coincidir exactamente con la práctica que no sabría por dónde empezar. Lo siguiente es una lista incompleta:

- Los rollovers, que existen en real pero no en las simulaciones.

- Los precios de entrada y salida: En el gráfico cualquier punto en la barra es un punto donde se puede operar. En real no es así, hay momentos y precios donde no se puede operar al precio teórico.

- El futuro continuo de las simulaciones ajusta los datos hacia atrás, cambiando el histórico. Con ello pueden aparecer ganancias pasadas que no se han implementado en real porque antes no estaban.

- En teórico las ejecuciones de la operativa son perfectas. En real todo depende de la horquilla, la liquidez en el momento, etc.

- Contingencias reales: falla el internet, el ordenador, llegamos tarde a meter la orden… o demasiado pronto…todo esto no está contemplado en las simulaciones

- Las simulaciones son en dólares. El saldo de la cuenta es en euros. El cambio siempre afecta.

- La simulación de los sistemas de opciones no contemplan todos los detalles reales (volatilidad, paso del tiempo, horquilla, etc)

Todo esto, y más, hacen que el resultado teórico de septiembre haya sido una ganancia de 23.608 dólares mientras que la de la cuenta real ha sido de 16.165 euros. Como comenté anteriormente se puede esperar que la diferencia siempre sea en contra. Muchos autores dicen que los sistemas rinden en real al 70% de lo teórico. Veamos los nuestros.

- Eurodólar: 1.1280

- Teórico: 20.929 euros (al cambio indicado)

- Real: 16.165 euros

- Cociente: 77%

Efectivamente esta prueba limitada indica que por muy bien que lo hagas (como en la operación en Cobre) todos los factores juegan en tu contra para que tus resultados finales sean un 70% los teóricos. Por esta razón no funcionan los sistemas con una ganancia promedio por operación pequeña (100 dólares p.e.).

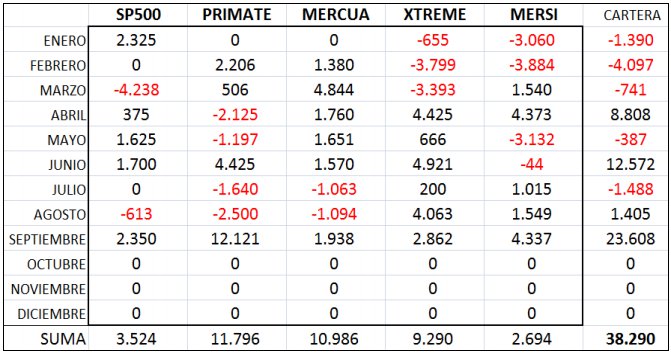

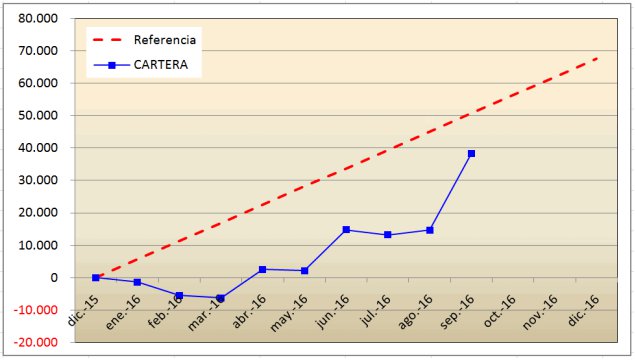

Al final de la página anterior se puede ver el gráfico que resume la evolución de la cartera de sistemas. Parece que tira con fuerza en la dirección de la ganancia esperada. Debajo vemos la tabla completa, una matriz por sistemas y por meses. Septiembre ha sido el mejor, con ganancias en TODOS los sistemas. Ahora la pregunta clave:

Dónde estamos EN REAL respecto a la cartera 915 que empezó en septiembre de 2015?

Pues ya estamos en ligeras ganancias. Ha sido un año muy duro, con un drawdown considerable. Pero hemos conseguido recuperar la rentabilidad y por el camino hemos aprendido mucho sobre control del riesgo y la importancia de actualizar periódicamente los parámetros de los sistemas. Una verdadera lección para no olvidar :).