Quiero hacer uno de esos post que tenía varios años sin hacer y en el que exploro la valoración del mercado norteamericano.

Los indicadores que voy a usar son los que he usado desde hace ya un tiempo:

Coste de la deuda:

High Yield spreads: Aunque su función principal es la de darnos una idea del coste de la deuda corporativa, este spread entre los Bonos del estado Norteamericano y los bonos corporativos de “alto riesgo” son también una forma de medir el “apetito por riesgo” del mundo inversor. Si el spread se hace grande esto significa que la comunidad inversora tiene “aversión al riesgo”, y prefiere poner su dinero en valores seguros. Siendo la bolsa un activo considerado de riesgo (o al menos de mayor riesgo que un bono corporativo de buena calificación), que este spread sea alto en teoría debería coincidir con un mercado infravalorado y viceversa.

Como vemos en el gráfico, los valores actuales de este spread son superiores a 5%, lo que lo coloca a niveles de “cautela” al no ser niveles de miedo alto como los experimentados en las recuperaciones después de la explosión de la burbuja .com o de la última burbuja inmobiliaria mundial, sin embargo tampoco se encuentra en niveles de “miedo bajo”, que caracteriza los momentos en que emitir deuda es barato para este tipo de compañía y normalmente viene acompañado de euforias del mercado.

Coste del equity:

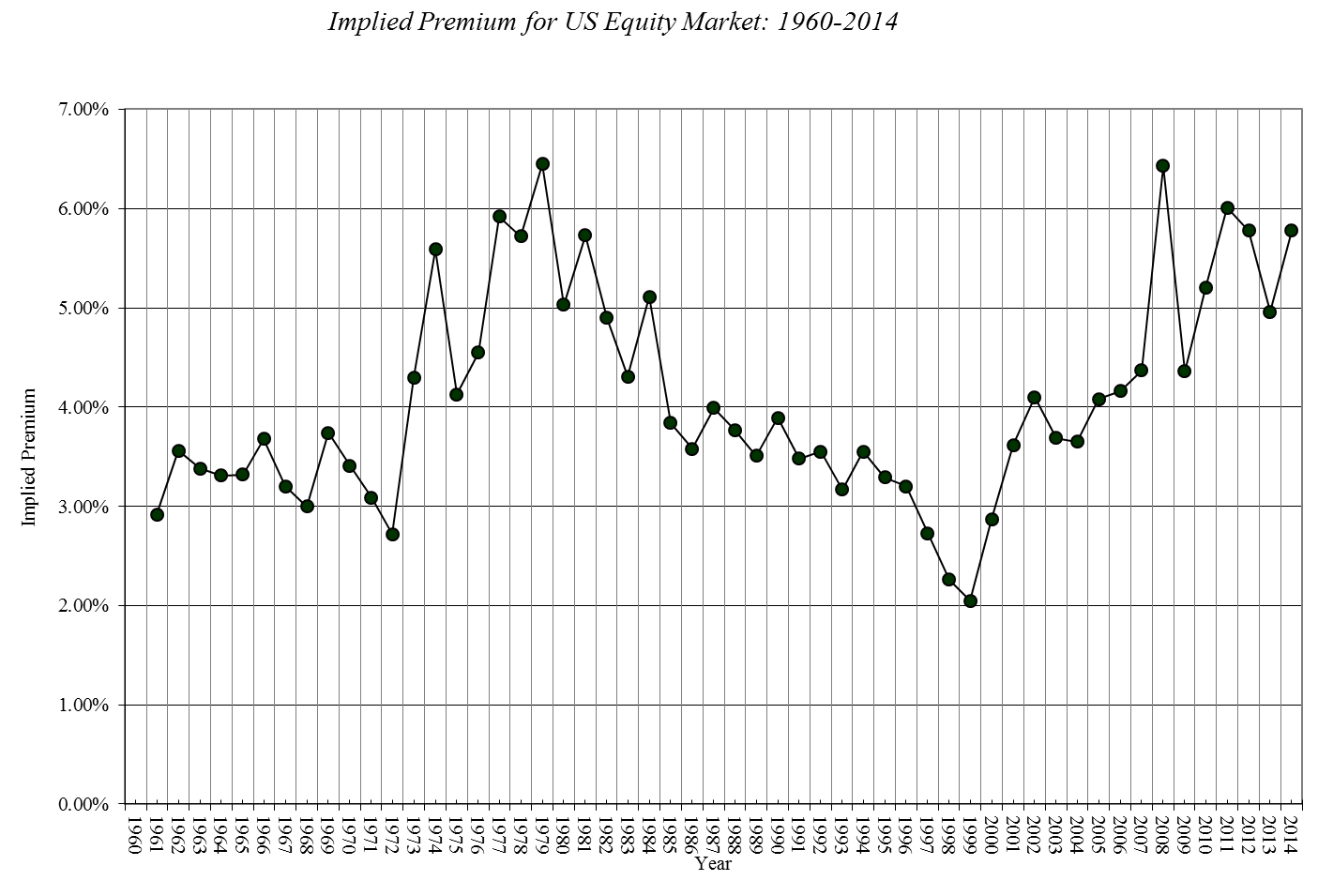

El Equity Risk Premium o prima por riesgo del mercado es un concepto básico en valoraciones ya que es en teoría el retorno adicional que se le pide al mercado con respecto a una inversión considerada “libre de riesgo” como lo es en teoría los bonos del tesoro. Nótese que digo mucho “en teoría”, ya que en la práctica todos sabemos que los estados dejan de pagar sus deudas y la tasa de retorno de un mercado en el futuro es no es predecible con seguridad.

Vemos en el gráfico como a principios de año nos encontrábamos según el cálculo del Implied Risk Premium del profesor Damodaran cerca de los máximos históricos, lo que nos hace pensar que el mercado según esta medida “está barato”, ya que la tasa de descuento que está aplicando a sus ganancias esperadas es de las mayores desde 1960.

Vamos a añadir un par de gráficos como lo son el Schiller PE10

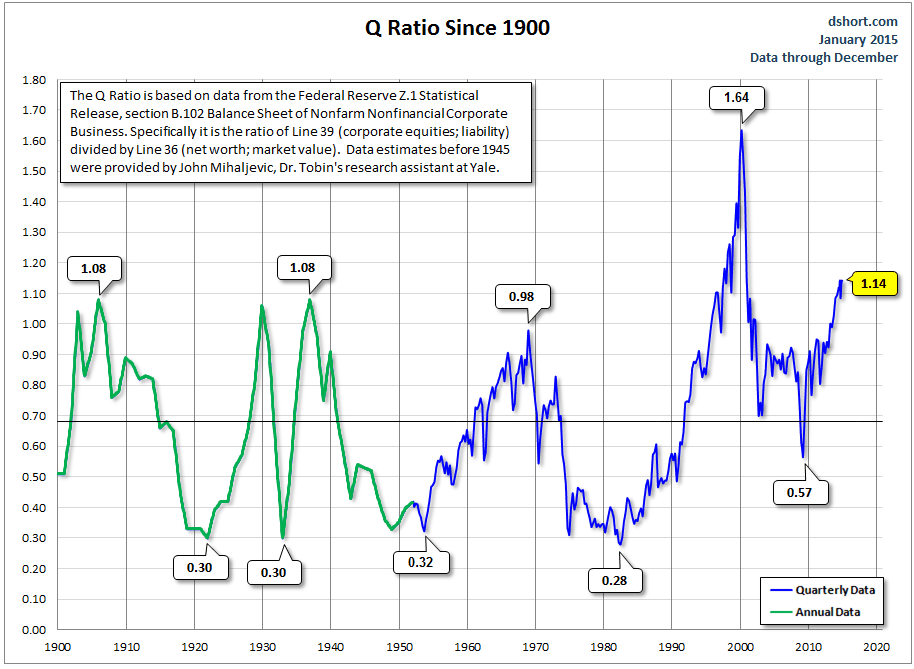

Y la Q de Tobin

Fuente: dshort.com

Según ambos gráficos los mercados están en estos momentos muy caros ya que en ambos estamos muy por encima de las medias a las que nos tienen acostumbrados.

Críticas a cada gráfico:

Coste de la deuda y coste del equity

La principal crítica a estos gráficos es que no reflejan la realidad ya que están manipulados por la Reserva Federal, sin embargo la Reserva Federal terminó con su política de compra de Bonos del Estado a finales de 2014, por lo que hoy en día no existe tal manipulación.

Schiller PE

Hay que recordar que el precio de una acción es el resultado de descontar sus flujos de caja futuros, y a menor es la tasa de descuento mayor será la valoración del mercado. Hoy en día los bonos a 10 años del tesoro norteamericano están en mínimos históricos (desde hace más de 100 años que he encontrado data no ha estado a este nivel). Lo que quiere decir que es lógico que los multiplos de valoración del mercado sean superiores a los vistos históricamente, ya que nunca en la historia se han visto retornos tan bajo en la tasa libre de riesgo. Como contra argumento podemos decir que la prima por riesgo del mercado se ha expandido para compensar esta bajada en la tasa libre de riesgo, por lo que la tasa total a la que se descuentan las ganancias en el futuro (Tasa libre de riesgo + prima de riesgo del mercado) se ha mantenido relativamente contante desde finales del siglo pasado.

Q de Tobin

La principal crítica a este ratio es que la data histórica es poco relevante ya que en Estados Unidos la economía ha pasado de ser intensiva en activos (industrial) a una de pocos activos (servicios e I+D). Y esto se puede ver en el mínimo ocurrido a principio del 2009 (cuando la bolsa estaba realmente barata) cuyo ratio fue el doble que en los mínimos anteriores.

Conclusión: Parece que la mayoría de los indicadores nos dicen que el mercado está caro, sin embargo hay que tomar este resultado con cautela. Esto no quiere decir que el mercado vaya a bajar, ni que vaya a subir. Aunque probablemente en el largo plazo, los retornos del mercado estén por debajo de su promedio histórico.

")