Uno de los mayores atractivos de las opciones es que siempre parece haber posibilidades de operar su volatilidad implícita. En verdad no es muy diferente a operar acciones. Queremos comprar barato y vender caro. La única diferencia que encontramos en la volatilidad implícita es que, debido al comportamiento de constante reversión a su media o volatilidad histórica – como veremos en el siguiente gráfico-, es mucho más fácil identificar situaciones donde ésta se encuentra claramente sobrevendida o sobrecomprada.

Cuando en un mercado nos encontramos que las opciones están caras en verdad está queriendo decir que sus volatilidades implícitas son más caras de lo que han sido en el pasado. El primer paso para vender volatilidad es encontrar activos cuyas volatilidades sean mucho mayores de lo que habían sido históricamente.

En mi caso particular suelo utilizar la función “Survey” de Option Vue 7 para rastrear rápidamente aquellos valores cuya volatilidad implícita está emplazada en su cuarto percentil. Esto significa que la volatilidad actual es mayor o igual al 75% de las volatilidades que dichos valores han marcado en el pasado.

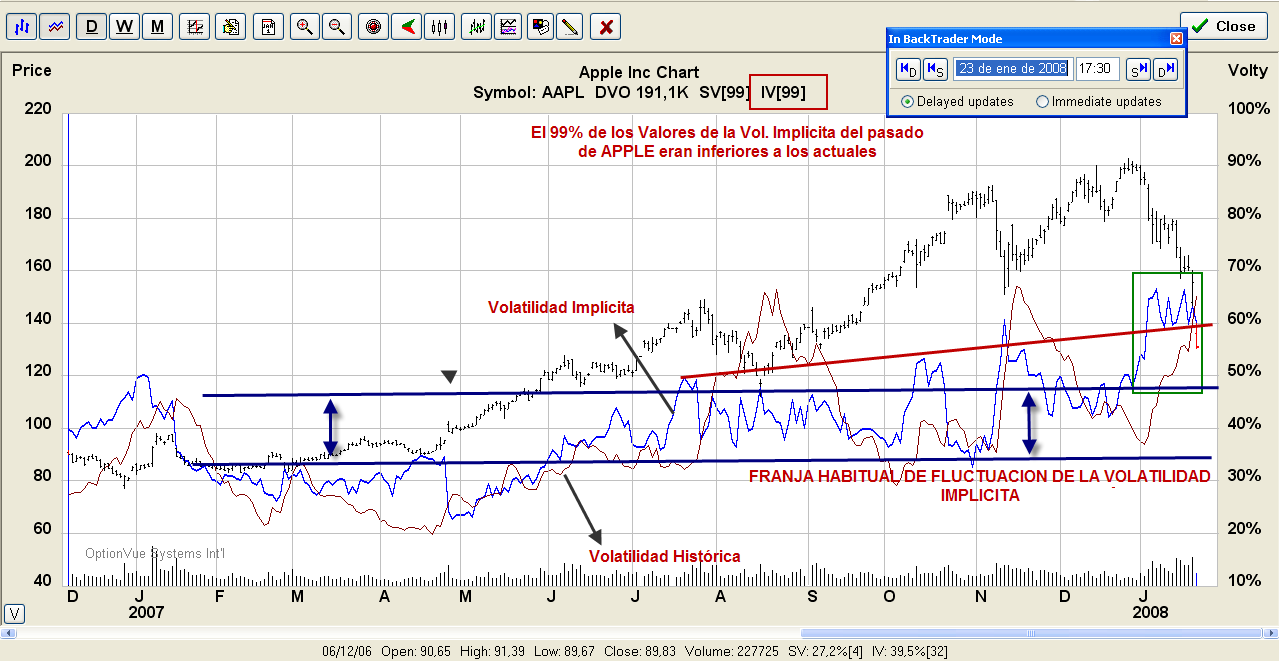

Consultando mi diario de trading un buen ejemplo de lo que comento fue Apple en Enero de 2008. Si comparamos su Volatilidad Implícita con su Volatilidad Histórica es fácil saber porqué. Su Volatilidad Implícita era superior al 99% de las Volatilidades Implícitas que había marcado desde que teníamos histórico. Por tanto, era bastante probable que en un corto período de tiempo dicha volatilidad descendiera de forma considerable. Por tanto, buena oportunidad para vender Volatilidad Implícita.

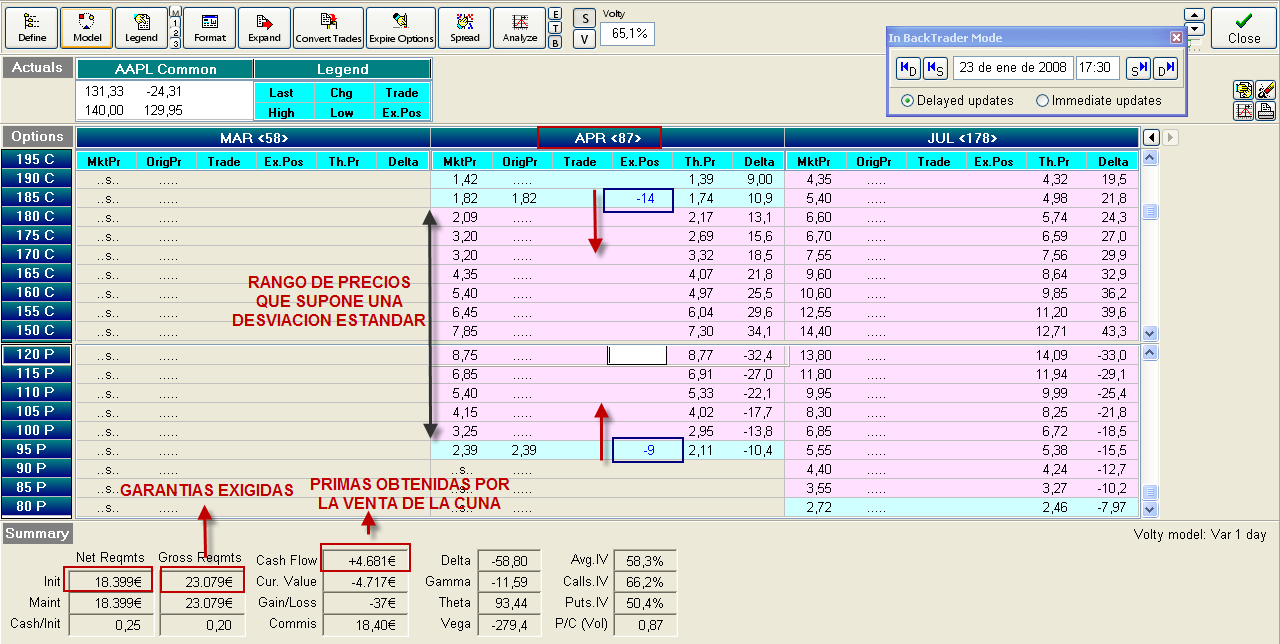

A las 17.30 Horas del 23 de Enero de 2008 me dispuse a montar una estrategia que sacara partido a un previsible descenso de la volatilidad implícita y permitiera al mercado un cierto rango de movimiento tanto al alza como a la baja. Me decido por tanto por una cuna vendida de la forma que pueden observar en la siguiente matriz:

Con unas garantías de unos 23.000 $ obtengo unas primas por la venta de la cuna de 4.681 $, es decir, un 20.30% sobre garantías iniciales. Mi objetivo para la operación es de un 12%. Como vemos en el momento de abrir esta posición la volatilidad implícita era de 58,30%.

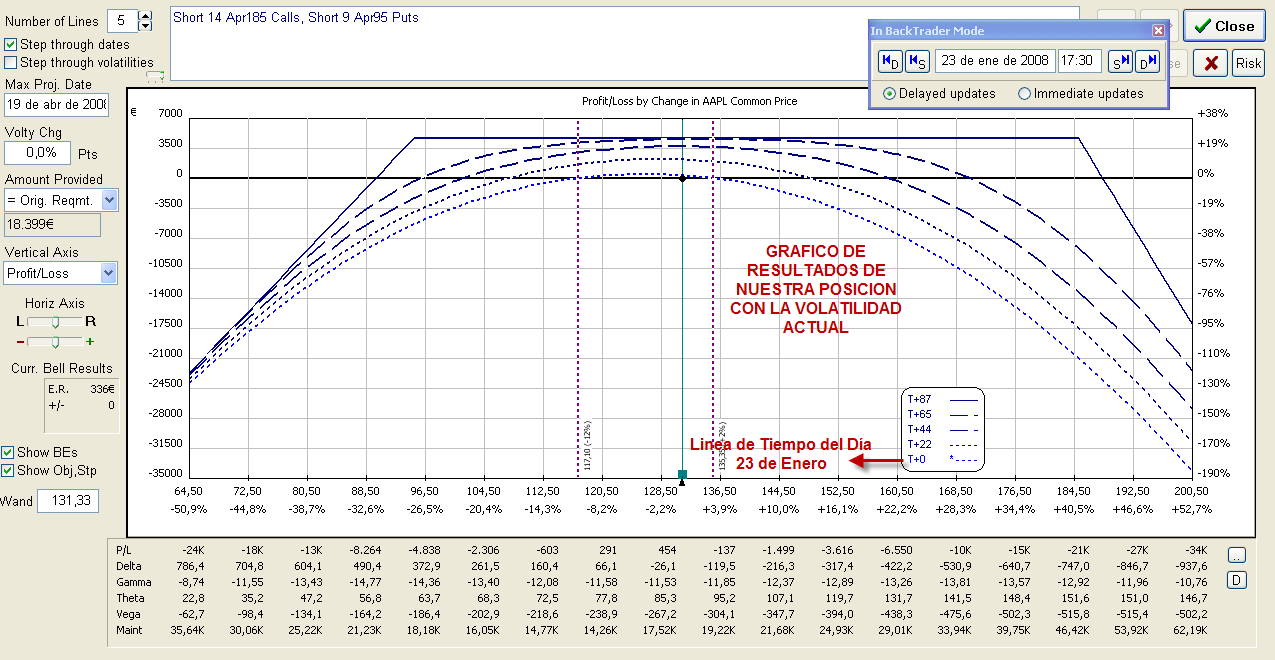

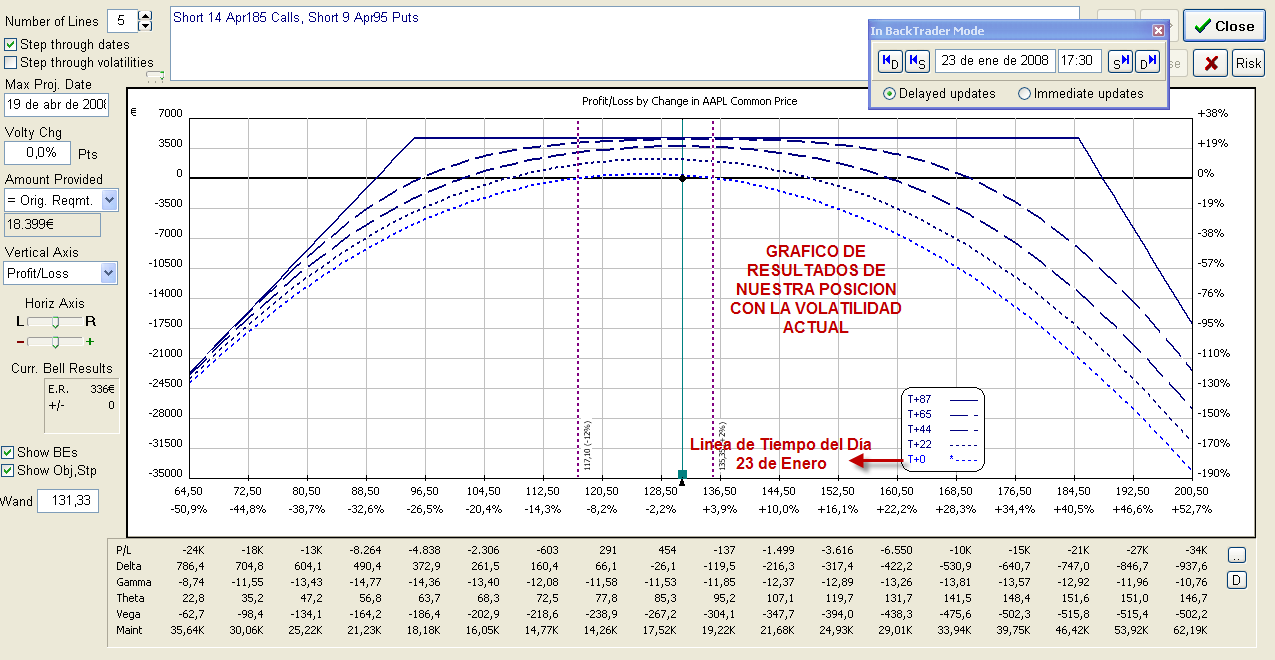

En la siguiente imagen vemos cómo quedarían los gráficos de líneas de tiempo futuras de mantenerse la volatilidad actual. Como podemos apreciar en la medida que pasa el tiempo los ingresos por theta positiva hacen que nuestra posición tienda por si misma a entrar cada vez más en zona de beneficios.

El gráfico de beneficios y pérdidas sobre el gráfico de subyacente en este momento es el siguiente:

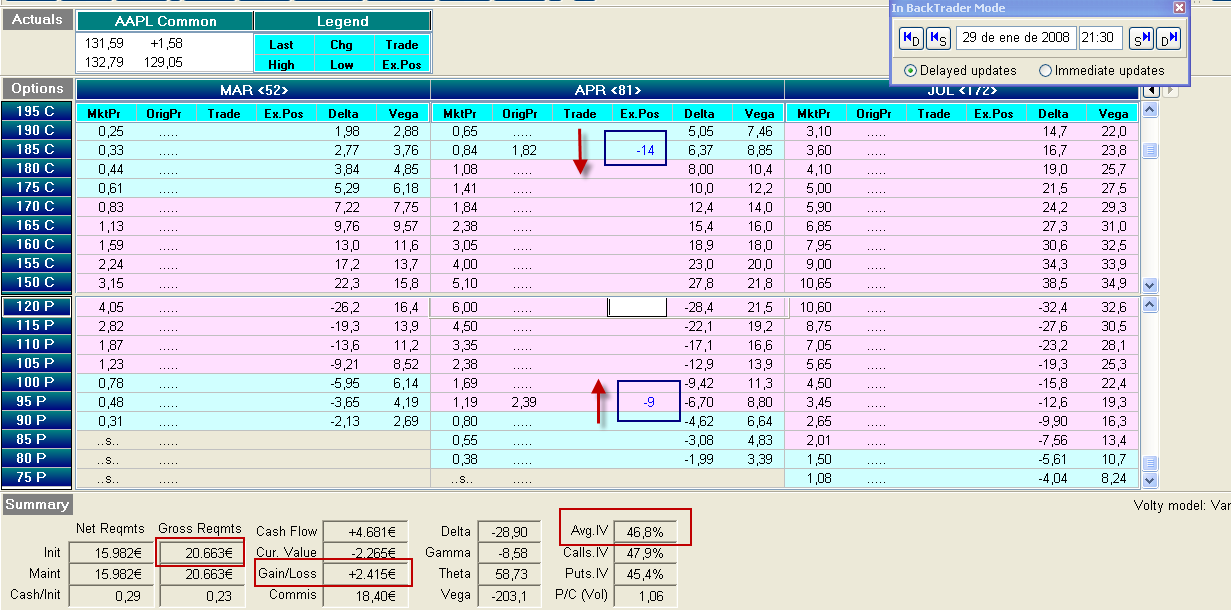

Pues bien, los días fueron pasando y confirmamos poco a poco que habíamos obrado de forma correcta. El mercado se lateralizó de forma bastante contenida y sobre todo la Volatilidad Implícita descendió tremendamente como esperábamos. A eso de las 21.30 horas del día 29 de Enero la Volatilidad Implícita estaba en niveles de 46,80% desde los 58,30% que marcaba a principios de la operación. Es decir, había bajado casi 12 puntos en apenas 6 días de trading. En esos momentos la posición nos arrojaba un resultado latente de algo más de 2.400 $ lo que suponía el objetivo de rentabilidad previsto.

Vemos a continuación la matriz de posiciones que teníamos momentos antes de proceder a su cierre pero fijémonos en un detalle muy importante:

- Theta ha tenido durante toda la vida de la posición un valor medio de +60, eso ha significado que los ingresos aproximados generados por esta griega han sido de: 6 días de trading x 60= 360 $.

- Delta ha tenido un valor medio de -42 y el subyacente (Apple) en todo este tiempo ha subido apenas +0,26 $ (131,59 $ – 131,33 $). Esto quiere decir que Delta nos ha aportado aproximadamente -10,92 $.

- Por tanto, despreciando el insignificante efecto de Rho (tipo de interés) en nuestra operación, es obvio que el resto de lo ganado se lo debemos exclusivamente a la bajada de la Volatilidad Implícita, medido a través de la griega Vega la cual ha tenido un valor aproximado de -203 puntos. Teniendo en cuenta que la Volatilidad Implícita ha bajado -11,50 puntos vega nos ha reportado -203 x - 11,50 = aproximadamente 2340,50.

Nota Importante: Si sumamos los resultados generados por cada griega veremos que el resultado total que nos arroja es superior al beneficio obtenido realmente en la operación. Destacar que esto es debido a que los valores considerados para las griegas son los valores medios aritméticos durante el periodo de vida de la operación. Esto presupone que las griegas evolucionan de forma lineal y constante cada día y ni mucho menos esto es así. No obstante, hemos tomado estos datos aproximados pues sobre todo pretendemos que el lector se haga una idea lo más cercana posible del origen y procedencia de cada dólar ganado.

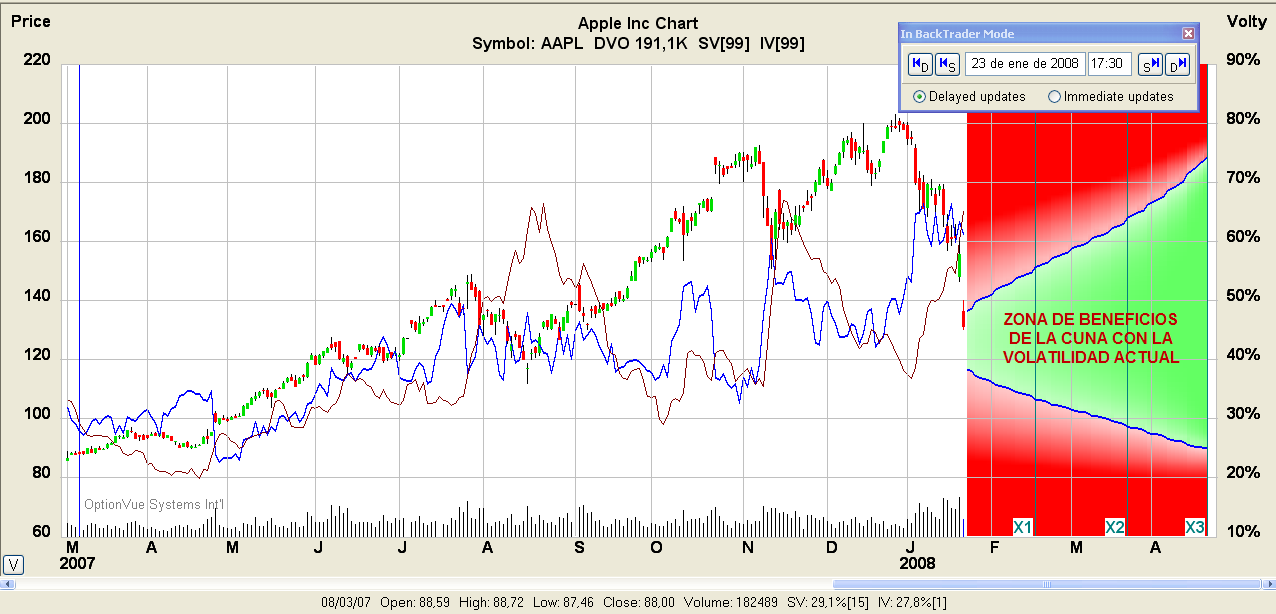

En el siguiente gráfico podemos apreciar también cómo la estrategia que hemos utilizado ( Cuna vendida) ciertamente ha encontrado su escenario más propicio y ha evolucionado día tras día como pretendiamos. Deciamos al principio que necesitábamos una estrategia que permitiera al mercado un razonable rango de movimiento tanto al alza como a la baja. Vemos que lo hemos conseguido pues en el momento del cierre el mercado debía de subir o bajar más de un 10% para hacer que nuestra posición entrara en pérdidas de nuevo.

Nota: Este artículo simplemente pretender ilustrar sobre las posibilidades de trading que brinda la Volatilidad Implícita. El lector no debe considerar que todas las estrategias de este tipo funcionaran con la misma sencillez y rentabilidad. De hecho, JAMAS de deben abrir posiciones desnudas como por ejemplo estas Cunas Vendidas sin tener un detallado plan de acción a llevar a cabo en caso de que el mercado suba o baje fuertemente y debamos proteger nuestra posición y por ende nuestra cuenta. De hecho, en OptionElements.s dedicamos gran parte de labor de formación a preparar dichos planes de acción. De no tenerlos una sola operación negativa puede destrozar los beneficios generados en 10 operaciones positivas… e incluso más.

Ricardo Sáenz de Heredia