Variables del Modelo

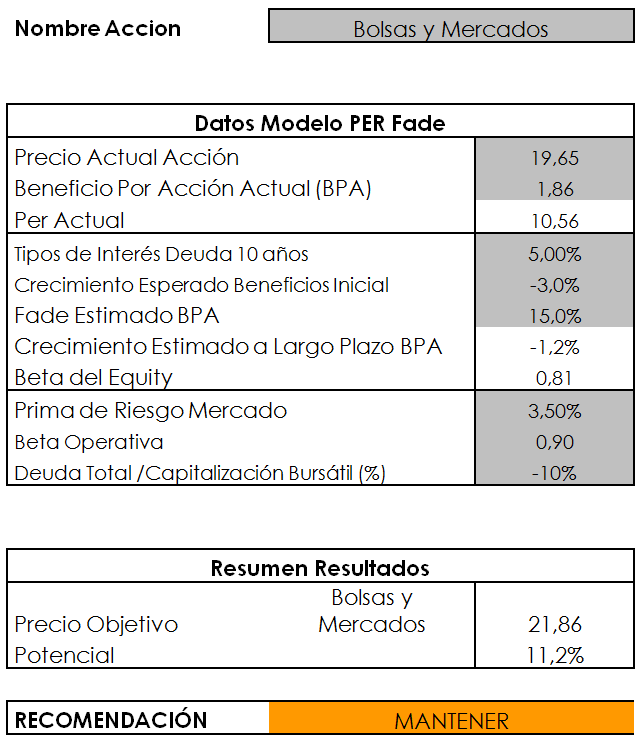

Tipo de Interés Deuda a 10 años: tipo interés de mercado de la región con un minimo del 5%.

Crecimiento Esperado Beneficios Inicial: es el crecimiento que el consenso de analistas piensa que va a tener el valor para los próximos 12 meses.

Fade Estimado: las empresas en promedio ven como sus resultados operativos se reducen a tasa anual del 15% de media en periodos largos. A esto lo denominamos fade, y nos permite obetener una tasa de crecimiento en los beneficios a L/P.

Beta Operativa o desapalancada: nos muestra el riesgo operativo de una empresa y depende del sector en el que se encuentre. Una beta = 1 es un riesgo normal de mercado, entre 0,5 y 1 es un riesgo inferior a la media de sectores y un resgo supeior a 1 es una empresa con riesgo superior a lo normal de mercado.

Deuda Total/Capitalización: este ratio de endeudamiento nos sirve para apalancar la beta operativa y aplicar el riesgo que tiene la compañía por el endeudamiento que tine en relacióna su capitalización bursátil

Explicación del modelo

El modelo es una conjunción del PER (medido como el número de años que tardamos en recuperar lo que hemos invertido en la acción) y el PER de un Bono Sintético que consideramos que tiene el mismo riesgo que la acción que estamos analizando. Para ello utilizamos el PER CORREGIDO por la tasa de crecimiento estimada, es decir es saber cuantos años tardamos en recuperar la inversión si los beneficios no son estáticos sino que tienen una tasa de crecimiento o decrecimiento anual a largo plazo en los beneficios. Incluimos la idea subyacente de que con el paso del tiempo los crecimientos o decrecimientos tienden a atenuarse y a situarse en niveles que consideraríamos aceptables, y para esto aplicamos un fade estimado a los beneficios estimados para los próximos 12 meses. Esto es sobretodo debido a factores externos como la competencia, saturación del mercado o la aparición de nuevos productos sustitutivos. Incluso el propio crecimiento a largo plazo en la economía nos dice que no se puede crecer prolongadamente por encima del PIB real tendencial (supongamos el 2%) más la inflación.