En anteriores entradas ya he hablado de las ventajas de las carteras de baja volatilidad, debido a las mejores rentabilidades (por riesgo) que consiguen respecto a los índices de mercado. No es de extrañar que, en los últimos meses, muchas compañías se hayan decidido a comercializar ETFs basados en estas estrategias.

Los pioneros han sido Invesco PowerShares, con el ETF SPLV basado en el índice de baja volatilidad del S&P500 calculado por Standard&Poors. En pocos meses este ETF ha superado los mil millones de dólares en activos y sigue creciendo muy rápidamente, siendo el fondo con más capital de los de baja volatilidad. Como ejemplo de su performance, en 2011 obtuvo una rentabilidad del 15% (siendo la rentabilidad del S&P500 de tan solo un 2%).

Pero han aparecido muchos más ETFs de baja volatilidad en los mercados, de compañías como EGShares, Russel, iShares, etc., centrados en el mercado USA pero también en mercados internacionales, emergentes, etc. Os dejo una muestra de tickers de los más conocidos (por orden de capital): SPLV, LVOL, HILO, EEMV, EFAV, ACWV, USMV, SLVY, …

Pero, ¿en qué se basan estos fondos y por qué están ganando tanta popularidad?

La razón es relativamente sencilla: explotan una anomalía presente en los mercados de valores, de igual forma que otras estrategias conocidas (size, value, momentum) explotan otras anomalías. Me explico: si los mercados financieros fuesen totalmente eficientes, entonces la única forma de obtener rentabilidades por encima de la media sería asumiendo riesgos también superiores la media. Pero todos conocemos estrategias de inversión que invalidan este principio.

Por ejemplo, es conocido que las compañías con bajo capital en bolsa tienden a comportarse (estadísticamente) mejor que las de más alto capital (size). También las compañías value tienden a comportarse mejor que las compañías growth. O las compañías con buenas rentabilidades en los últimos meses tienden a tener buenas rentabilidades en los próximos meses (momentum).

Pues bien, hay otra anomalía que se empezó a observar en los años 70 (artículo inicial) pero que no se ha empezado a explotar y popularizar hasta hace bien poco. Se denomina baja volatilidad o low volatility en inglés. Se basa en el hecho de compañías con baja volatilidad en el pasado, no solo siguen teniendo baja volatilidad en el futuro, sino que tienden a tener mejores rentabilidades que compañías con alta volatilidad. Y esto no debería ser así si los mercados fuesen plenamente eficientes…

Por tanto, parece buena idea tener en nuestra cartera compañías de baja volatilidad, no? ¿Pero por qué esta estrategia puede ser mejor que las otras que he mencionado (size, value, momentum)?

Yo lo veo como una alternativa más a las otras, aunque es mi preferida… Por ejemplo, si nos fijamos solo en las rentabilidades obtenidas, las mejores estrategias son (por este orden): momentum, value, size, low volatility. Pero si estas rentabilidades las corregimos por el riesgo asumido, algo que debería ser obligatorio si nos preocupa un poco el riesgo, entonces las mejores estrategias son: low volatility, momentum, value, size.

Así que esto ya da una pista sobre las compañías (o ETFs) que conviene tener en cartera, y en qué proporción.

Para convenceros aún más, veamos ahora más detalles sobre el performance de estas estrategias hasta la actualidad. Lamentablemente, los ETFs de baja volatilidad tienen una historia muy reciente (apenas unos cuantos meses), por lo que resulta difícil hacerse una idea con los datos que muestran. Por tanto, he realizado el siguiente experimento para analizar el comportamiento de este tipo de estrategias en los últimos 5 años.

En primer lugar conviene destacar que existen dos estrategias básicas de baja volatilidad: las basadas en escoger aquellas compañías con menor volatilidad y las basadas en combinar compañías para tener la más baja volatilidad posible (minimum volatility).

Por ejemplo, en el experimento que he realizado me he basado en las compañías que han cotizado en el S&P500 en los últimos 5 años (ya sé que hay bias selection, pero para el experimento no importa mucho). Como primera estrategia de inversión (Low Vol), para cada semana de los últimos 5 años, he seleccionado las 40 compañías del S&P con menor volatilidad pasada. E invierto a partes iguales en estas 40 compañías.

Como segunda estrategia (High Vol), hago lo mismo pero escogiendo las 40 compañías con mayor volatilidad pasada. Esta estrategia, no recomendada, simplemente la uso para ilustrar la anomalía de baja volatilidad mencionada anteriormente.

La tercera estrategia de inversión (Min Vol) consiste en combinar las 500 empresas del S&P500 de tal forma que la combinación tenga la menor volatilidad posible. No os asustéis, no hace falta invertir en las 500 empresas. Resulta que la combinación óptima se consigue invirtiendo de forma adecuada en unas cuantas empresas, digamos 10 o 20. Podéis ver la entrada anterior para haceros una idea sobre cómo se calcula esta cartera, o esta entrada para saber más detalles. Es una estrategia que, aun siendo más compleja de implementar que las anteriores, puede conseguir un comportamiento un poco mejor.

Cada una de las tres estrategias anteriores las rebalanceo o recalculo cada 4 meses, teniendo en cuenta unos costes de transacción de 40bps, que descontaré de las correspondientes rentabilidades.

La última estrategia (Market, para comparar) simplemente consiste en invertir todo en el índice del S&P500. Asumo que esta estrategia no tiene costes de transacción.

A continuación muestro el comportamiento de estas estrategias en los últimos 5 años.

El siguiente gráfico muestra la evolución de la volatilidad de cada estrategia a lo largo de los últimos 5 años.

Se observa lo esperado: las compañías de baja volatilidad en el pasado también tienen menor volatilidad en el futuro. Las compañías de alta volatilidad lo mismo, pero al revés. Y en medio está el S&P500 que integra a todas las compañías. También se observa que las estrategias de baja volatilidad reducen el riesgo (respecto al S&P500) entre un 20 y un 40%.

En el anterior gráfico he considerado la volatilidad como principal medida de riesgo. Y es la que uso para calcular las estrategias. ¿Pero cuál es el comportamiento de estas estrategias si cambiamos la medida de riesgo?

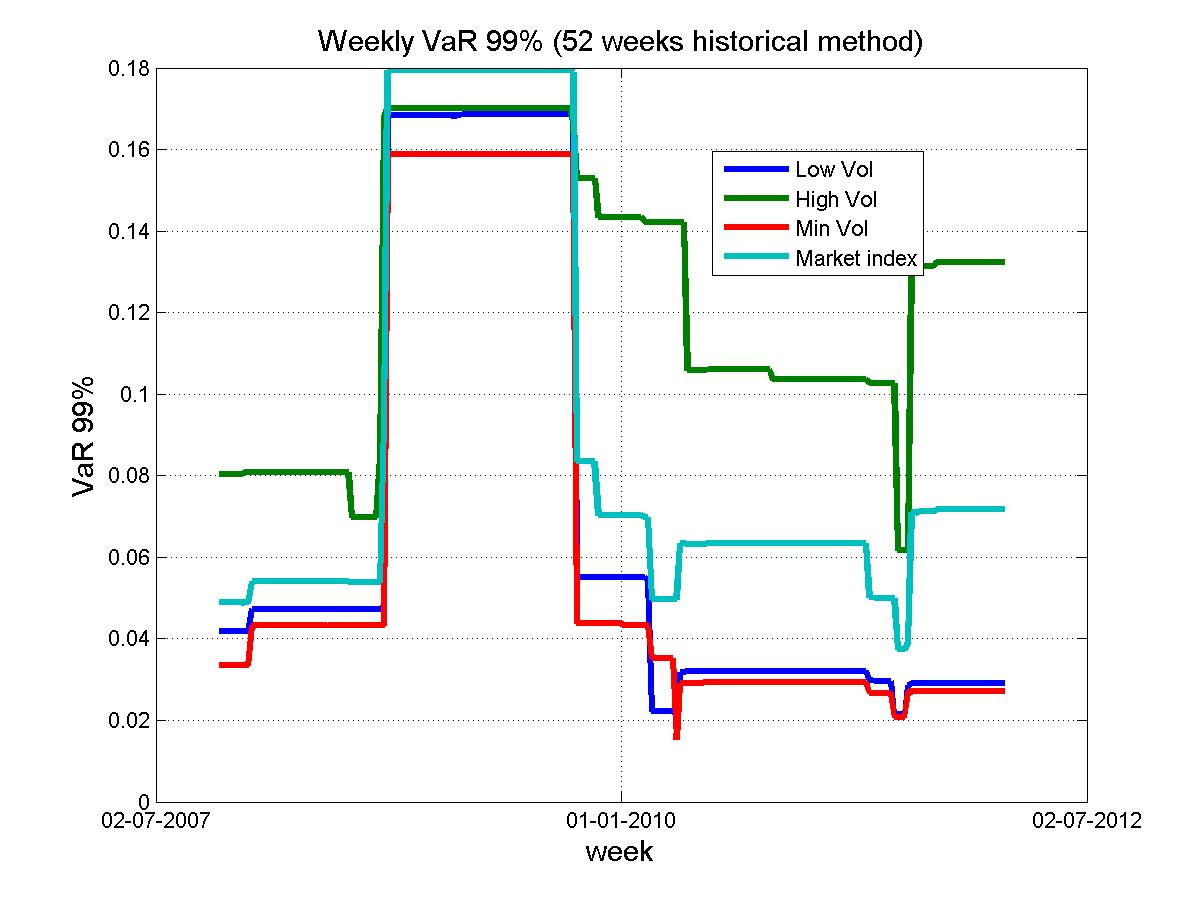

En el siguiente gráfico se observa la evolución del Valor-en-Riesgo (VaR) al 99%. Representa la máxima pérdida semanal que puede tener un inversor en un momento dado, al 99% de confianza.

Se puede observar cómo de nuevo, las estrategias de baja volatilidad reducen el riesgo del S&P500 entre un 20% y un 50%. Por ejemplo, en la actualidad el mercado presenta un VaR semanal del 7% mientras que las estrategias de baja volatilidad presentan algo menos de un 3%. Además, en este gráfico se empieza a observar una pequeña ventaja de la estrategia Min Vol respecto a la estrategia Low Vol.

Como tercera medida de riesgo he considerado el maximum drawdown. Es una medida muy usada entre los gestores de cartera, y representa la máxima pérdida que hubiésemos obtenido si, dentro de un año, hubiésemos escogido el peor momento para entrar en el mercado y también hubiésemos escogido el peor momento para salir.

Se observa cómo las compañías de alta volatilidad tuvieron un hundimiento de casi el 70% durante la crisis, y el S&P500 llegó a perder hasta un 50%. En cambio, las compañías de baja volatilidad presentaron una reducción máxima del 30%. En el último año, el S&P500 tuvo una reducción en torno al 18% mientras que las estrategias de baja volatilidad no llegan al 8%.

Bueno, lo anterior está muy bien para convencernos de cuáles son las estrategias con menor riesgo. ¿Pero vendrán acompañadas también de una menor rentabilidad?

Aquí es donde entra en juego la anomalía de baja volatilidad comentada al inicio, y en la que estas estrategias basan su éxito. A continuación se muestra la evolución de la rentabilidad acumulada a un año para cada estrategia. Esto es, para una determinada semana t, se muestra la rentabilidad acumulada desde t hasta 52+t, un año completo. Por supuesto, descontando los costes de transacción de la rentabilidad (40 bps cada 4 meses).

Se observa cómo las estrategias de baja volatilidad mejoran también en rentabilidad al mercado. De hecho, la estrategia Min Vol tiende a ser la mejor. La excepción aparece en el periodo alcista de 2009-2010, donde la estrategia de alta volatilidad obtiene unas rentabilidades claramente superiores al resto. Aunque a costa de asumir un altísimo riesgo como vimos anteriormente.

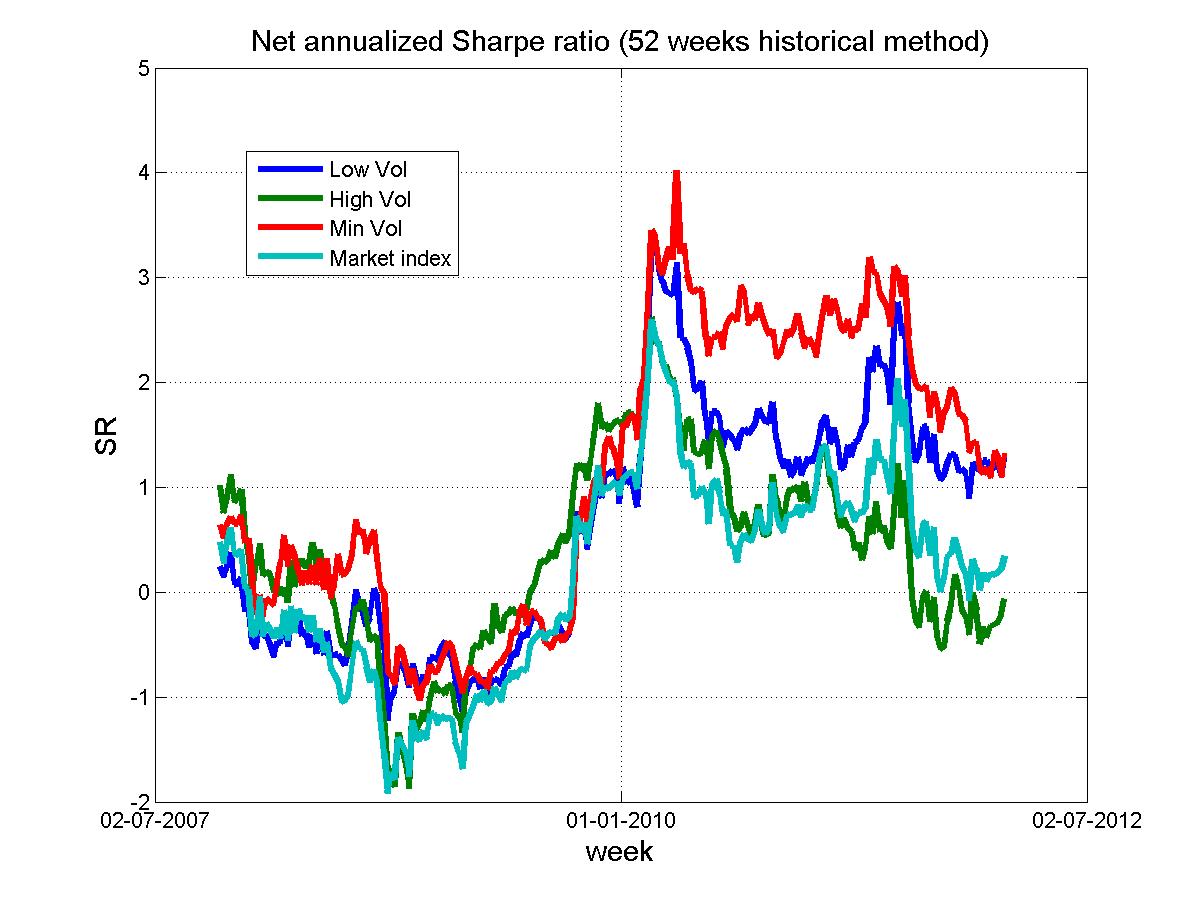

¿Cómo podemos combinar la información anterior para tener una idea más clara? Simplemente observando la misma rentabilidad anterior, pero ajustándola por el correspondiente riesgo asumido. Esto es lo que se conoce como el ratio de Sharpe. A continuación se muestra la evolución de este ratio (descontados ya los costes de transacción).

Aquí se observa cómo en general las estrategias de baja volatilidad se comportan mejor, destacando principalmente la estrategia de mínima volatilidad. Esto es así salvo en periodos muy alcistas, donde parece que conviene apostar por compañías con riesgo más elevado.

Resumo y concluyo: las estrategias de baja volatilidad tienden a comportarse mejor que el correspondiente índice de mercado, tanto en términos de rentabilidad como fundamentalmente en términos de riesgo. Esto es casi siempre así, salvo en épocas muy alcistas donde estas estrategias bajan en rentabilidad.

Por tanto, son estrategias muy recomendadas para inversores que piensen en el medio-largo plazo. Afortunadamente, no hay que complicarse la vida para implementar estas estrategias, ya que actualmente hay muchos ETFs que las tienen implementadas.

Recomiendo el ETF SPLV, basado en la estrategia Low Vol anterior, ya que es el más activo actualmente y tiene un coste de gestión de tan solo 25 bps. Aunque a mí me gustan especialmente los ETFs de iShares (por ejemplo el EFAV y el USMV), ya que están basados en la estrategia Min Vol anterior que como hemos visto tiende a comportarse mejor. Y los costes son aún más bajos: 15 bps.

Bueno, espero haberos convencido sobre el beneficio de tener alguno de estos ETFs en vuestra cartera :-)