Pues esta es mi apuesta para el 2009 en cuanto a valores que considero con elevado potencial y fuertemente infravalorados. Básicamente es muy similar a la cartera con la que terminé el 2008 donde dos valores financieros: RBS y Popular son sustituídos por el santander y Mapfre mientras que Ence y acerinox lo son por Repsol y Gamesa.

La razón para estos cambios:

RBS, sale por poca visibilidad de resultados además de ser ya un banco nacionalizado en toda regla.

Popular, sale por excesiva exposición a créditos a promotores como a ciclo español

Santander: entra por mayor visibilidad y dependencia a ciclo español inferior a otros bancos (en torno a 35% de su cash flow)

Mapfre, entra por fuerte visibilidad de resultados y gran potencial respecto a mi precio objetivo calculado por flujos de caja

Estos cambios mantienen el equilibrio sectorial en mi cartera y además, le doy algo más de peso al petróleo (no me creo que durante el 2009 el petroleo no vuelva a repuntar) introduciendo un valor fuertemente infravalorado y con flujos de caja asegurados y alto dividendo (repsol) y una apuesta de futuro "Obama" (Gamesa) ya que parece ser que este hombre quiere llenar los EE.UU de aerogeneradores.

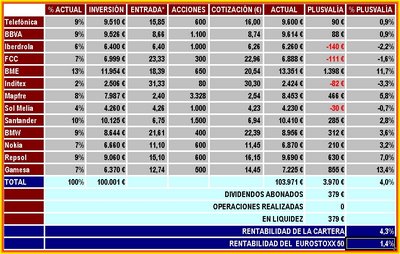

Por lo tanto la cartera queda así (os pongo archivo excel con precios target debajo de la imagen):

La razón para estos cambios:

RBS, sale por poca visibilidad de resultados además de ser ya un banco nacionalizado en toda regla.

Popular, sale por excesiva exposición a créditos a promotores como a ciclo español

Santander: entra por mayor visibilidad y dependencia a ciclo español inferior a otros bancos (en torno a 35% de su cash flow)

Mapfre, entra por fuerte visibilidad de resultados y gran potencial respecto a mi precio objetivo calculado por flujos de caja

Estos cambios mantienen el equilibrio sectorial en mi cartera y además, le doy algo más de peso al petróleo (no me creo que durante el 2009 el petroleo no vuelva a repuntar) introduciendo un valor fuertemente infravalorado y con flujos de caja asegurados y alto dividendo (repsol) y una apuesta de futuro "Obama" (Gamesa) ya que parece ser que este hombre quiere llenar los EE.UU de aerogeneradores.

Por lo tanto la cartera queda así (os pongo archivo excel con precios target debajo de la imagen):

Esta cartera es similar a la que en la actualidad gestiono.

Esta cartera es similar a la que en la actualidad gestiono.Bienvenidos serán vuestros comentarios en torno a estos valores u otros que consideréis interesantes.

Un cordial saludo!

4