Después de estar unos días recopilando datos he realizado un análisis estadístico con los datos diarios del IBEX, he calculado Rendimiento y Desviación Típica, para los que no estéis muy familiarizados con esto valores os comentare que indican:

- El rendimiento; indica las rentabilidades de los valores, en este caso del IBEX, como habréis observado he calculado el rendimiento medio diario y después lo he anualizado (multiplicándolo por 250 sesiones).

- La desviación típica, calcula la desviación sobre la media de los valores de una serie, es decir, dada una serie de datos y sacado su promedio, calcula cual es la desviación de cada uno de esos valores, esta valor es una medida de riesgo, tambien se lo conoce como volatilidad, como podréis observar también he calculado la media diaria y después lo he anualizado.

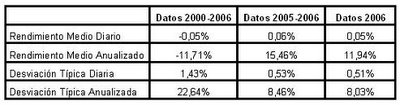

Los datos son elocuentes, en cuanto al rendimiento, se puede observar como el valor tomando datos desde 2000 es negativo, hay que tener en cuenta que estos son valores medios y en esta media están implícitos toda la bajada posterior a la burbuja, los datos de 2005 y 2006 ya nos suenan mas familiares, podemos observar que anualizado los datos de 2006 la rentabilidad estaría en torno al 12 %. Con respecto a la desviación típica hay poco que añadir, observando datos históricos de los últimos 5 años, vemos que el riesgo es muy grande, mientras que los datos anualizados del ultimo año y la previsión para este año, son mas moderados.

En el grafico que adjunto, se indica la frecuencia con la que se repiten los valores diarios de rentabilidad, podéis observar que los rendimientos diarios que mas se repiten son 0.2 % y 0 % con mas de 70 repeticiones y 0.5 %, 0.1% y-0.1% con mas de 60 repeticiones de un total de mas de 1500 que están presentes en el análisis.

Espero que este análisis (bastante escueto, pero no hay tiempo para mas) os sirva, poco a poco intentare analizar mas valores y intentar calcular correlaciones (betas).

Acceder

Blog Alfonso Ballesteros

Blog Alfonso Ballesteros

Análisis estadístico IBEX.

Autor

Alfonso Ballesteros

Lecturas relacionadas

")

¡Sé el primero en comentar!